2023年,中國VR頭顯市場出貨量同比下滑61%。

Counterpoint:2023年,中國AR智能眼鏡出貨量同比增長64%

多知5月10日消息,市場監測服務公司Counterpoint近日發布《2023 年中國 XR 市場洞察及2024 年展望》。根據報告,2023年中國虛擬現實 (VR) 頭顯市場出貨量同比下滑 61%,為過去五年來最大降幅。形成對比的是,中國增強現實 (AR) 智能眼鏡出貨量同比增長 64%。

根據報告,中國VR市場2023上半年同比下滑56%,同比降幅在下半年進一步惡化至 65%。2023下半年,中國VR頭顯出貨量環比下滑4%。2023下半年中國消費級VR市場需求疲軟,而企業級市場則呈現出一定韌性。

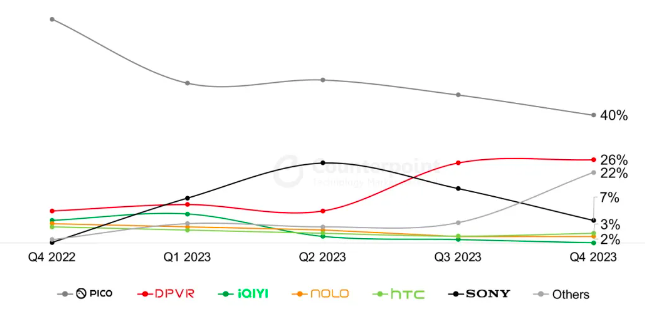

中國 VR 市場主要 OEM 廠商市場份額 (%) ,數據來源:Counterpoint 中國 XR 市場追蹤

受母公司字節跳動對XR領域投資收縮的影響,Pico VR中國出貨量在 2023下半年環比下滑19%。PSVR 2在中國的銷售勢頭放緩,索尼2023下半年出貨量環比下滑46%。而主要面向企業市場提供解決方案的 DPVR,2023下半年出貨量環比增長121%。中國VR領域的其他品牌發展稍顯平緩。

與中國VR市場的低迷形成對比,中國AR智能眼鏡市場在2023年蓬勃發展,同比增長達64%。拉動市場增長的主要因素包括:頭部廠商較為激進的新品發布策略;AR眼鏡產品在光學技術、外觀及工學設計等方面的進步;與更多設備的兼容性的增強;品牌廠商積極拓展線下渠道并加大營銷投入。

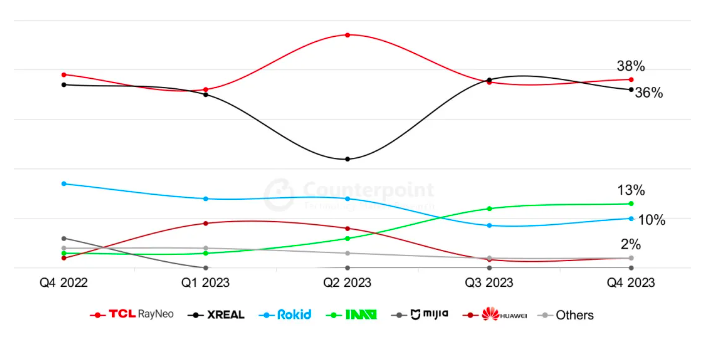

中國 AR 智能眼鏡主要廠商市場份額 (%) ,數據來源:Counterpoint 中國 XR 市場追蹤服務

其中,TCL雷鳥和Xreal 2023年引領中國AR智能眼鏡市場。

前者2023年出貨量同比增長126%,位居中國 AR 智能眼鏡市場第一。2023年雷鳥主推三款產品——雷鳥Air 1S、雷鳥Air Plus 和 雷鳥Air 2。這些產品在其推廣期內都迅速上升為中國 AR 智能眼鏡市場最暢銷的產品。

后者為2023年中國市場第二大AR智能眼鏡廠商,同比增長 135%。Xreal營銷策略較為激進,在優化產品生命周期方面表現出色。

主要面向企業級市場的Rokid為2023年中國市場第三大AR眼鏡廠商。同時,商用光波導方案的先行者影目科技在2023年同比增長超200%。

在既有的頭部廠商以外,新晉廠商也推動了2023年中國AR智能眼鏡市場的發展。這些新晉廠商包括推出MYVU智能眼鏡的魅族、推出 A1 智能眼鏡的 ARknovv 以及推出 Meta Lens S3智能眼鏡的李未可。

展望未來,Counterpoint預計, Apple Vision Pro及其他2024年將在中國市場發布的VR/MR(混合現實)產品,短期內對拉動中國市場銷量的增長作用依然有限。

其預計,中國 AR 智能眼鏡市場預計將保持增長態勢,盡管目前此品類基數依然較小。預計2024年將有更多采用光波導方案的AR智能眼鏡商用并發布,這些產品將為戶外應用和生活輔助等場景帶來更豐富的體驗。未來,隨著AR的顯示和光學解決方案、處理器、與智能手機和電腦等其他設備的無線連接技術的不斷進步,以及用戶界面和應用程序的改進,預計AR智能眼鏡市場將迎來進一步的增長。