隨著《民促法》的出臺,這對教育產業的資本化、證券化帶來了什么影響?

教育產業化中,教育機構將遭遇哪些變革、迎來哪些機會?

多知網5月12日消息,日前,i-EDU創始人張海龐在多知商學院小講堂做了有關教育產業化的分享。隨著《民促法》的出臺,這對教育產業的資本化、證券化帶來了什么影響?

以下為張海龐的分享:

教育產業化路徑

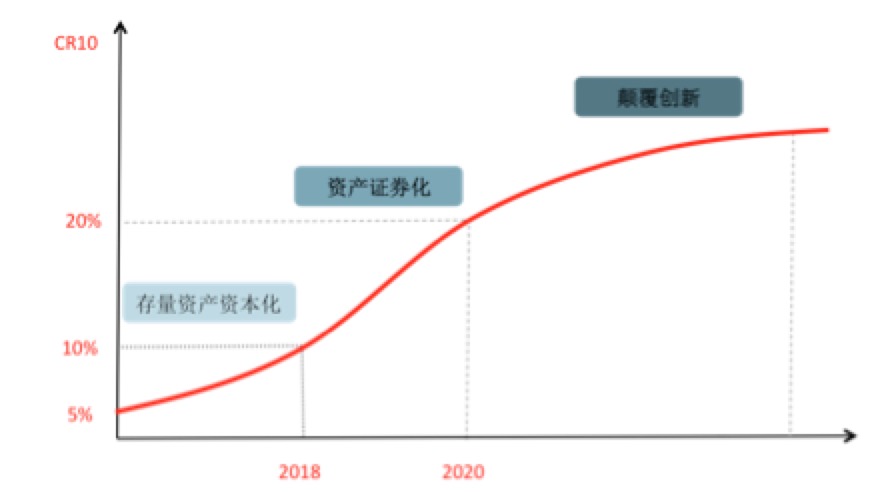

政府管制行業到充分市場化階段必須經歷的三個階段,存量資產資本化,資產證券化和顛覆創新三個階段。

(來源:i-EDU投資人俱樂部)

第一個階段存量資源資本化,大規模盈利的企業獲得基金投資。

第二個階段教育資產證券化。教育資產證券化有兩重含義:一重含義就是通過IPO實現證券化;另外一重含義就是就是利用ABS融資。

第三個階段叫顛覆創新。在存量資源、資本化的階段過程當中,大概會經歷兩到三年的時間,到2018年CR10,行業集中度可能由現在的5%上升到10%左右。在教育資產證券化的階段,到2020年左右CR10會上升到20%,在顛覆創新階段,通過技術投入和生態開放放大行業領先者品牌和技術優勢,取得規模優勢,CR10上升到25%。

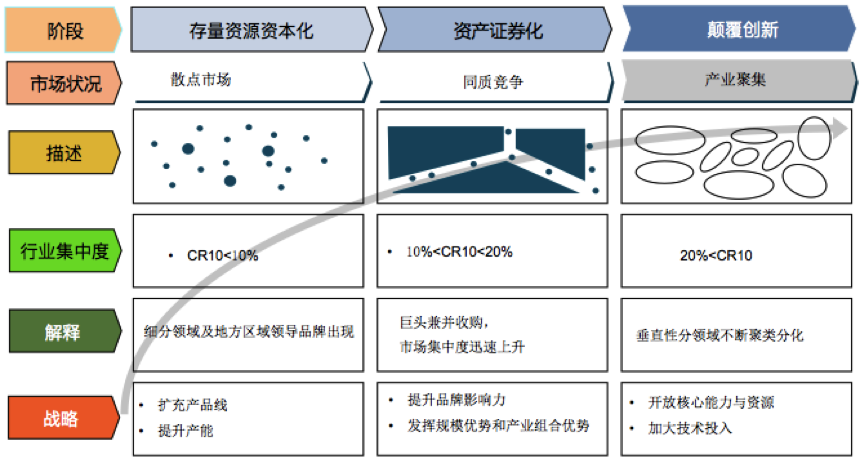

在不同發展階段,教育產業會呈現不同的產業特征,適用不同的發展戰略。

(來源:i-EDU投資人俱樂部)

存量資源資本化的階段,企業組織形態為散點化的狀態。CR10小于10%,會出現細分領域或者區域性領導品牌。企業采取的戰略是擴充產品線和提升產能。留學產業和出國語言培訓CR5超過50%的細分領域。CR5超過50%意味著產業集中度計入寡占Ⅳ型階段。

在這個階段會出現一些垂直細分領域或者區域性的龍頭。我們回顧現在的教育產業來講,比如說新東方,早期專注于外語培訓;比如說卓越,它是地方性的輔導培訓領域的龍頭。大家做的事情都類似,如果說我要擴大我的市場占有率,采取的戰略無非就是兩點。

資產證券化階段,細分領域的龍頭企業通過并購的方式規模迅速擴大。 CR10 10%-20%之間,進入條塊化、同質化的競爭階段,在這一時期的行業集中度上升,企業的發展戰略是提升品牌影響力,發揮規模和產業組合的優勢。

一些企業具有規模優勢的企業,增強了對上下游溢價能力。楓葉區別于其他國際學校的很重要的一個特征就是它采用輕資產的PPP模式。利用品牌影響力,跟地方政府能拿到比較低的租金和優惠的商務條款,降低成本。

在現在的階段我們來看,產業組合的優勢在整個產業里面的作用會更加的重要。房地產業的教育配套,房地產他在整個國家經濟的比重非常的高。房地產公司運營教育公司的模式跟獨立的像楓葉、成實外有著本質的區別,可以根據房地產和教育產業的不同屬性,不同的財務資金成本,去做一些利潤的轉移,做一些放大杠桿的金融運作。

顛覆性創新階段,實體機構競爭的手段是非常有限。要么就是低價策略,要么就是在線營銷,并沒有改變商業模式的本質。我們從全球范圍來看,通過商業模式創新,驅動企業發展的戰略已經走到了盡頭。最典型的例子快消品,核心競爭力是SKU的組合能力和品牌影響力。

從本質上來講,是一種商業模式的創新。寶潔在全球尤其是在移動互聯網時代,增長遇到了非常大的挑戰,出現了衰退的跡象。商業模式創新帶來同質化競爭,就會進入到依靠技術驅動的商業模式升級的階段。技術驅動它是有嚴重的路徑依賴的,會產生一些垂直細分領域具有核心技術優勢的企業。這個階段的戰略是開放核心能力與資源,構建生態,加大技術投入。

全球教育產業化現狀與啟示

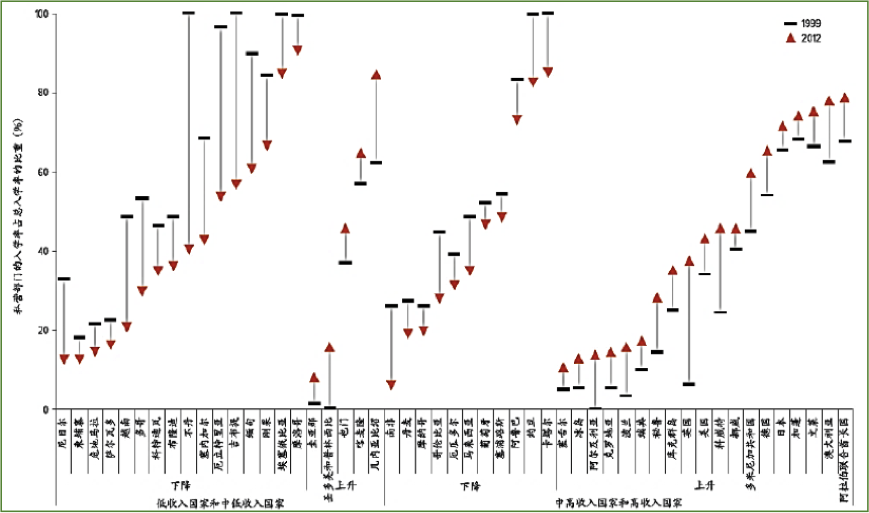

從全球來看教育產業都帶有公益的屬性。私立教育產業他的最大競爭是公立的教育機構。

(數據來源:聯合國教科文組織)

總體來看私立教育的入學率會伴隨著國家GDP收入的增長會提升。GDP到拐點后,整個私立教育的服務占比會上升。在人均GDP比較高的日本,文萊和美國等私立教育機構就讀的學生數量超過整體學生比例的50%。隨著GDP的增加,私立教育服務會成為教育服務供應主體。

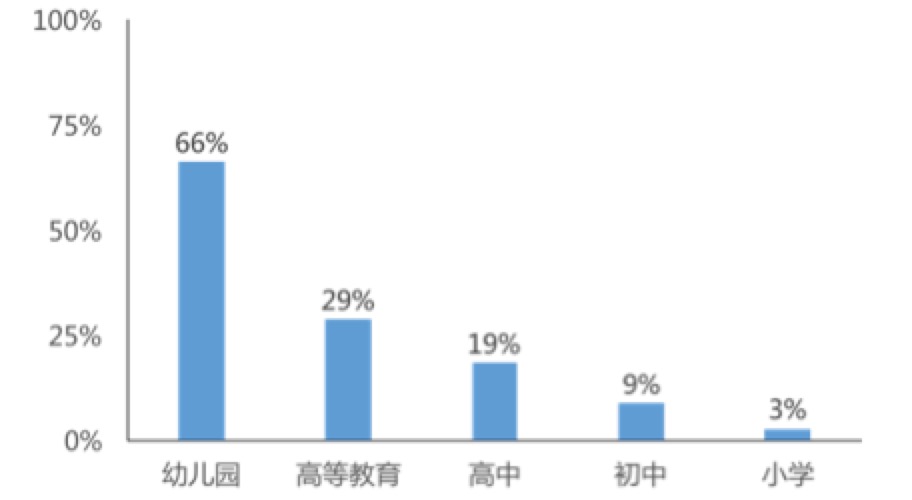

把在民辦教育機構里面入讀的學生除以整體各個階段整體的學生數量。幼兒園沒有納入到國家的義務教育和公共服務領域,民辦率達到在66.36%。全球范圍看,民辦教育機構比例都是超過公立機構的,民辦教育機構的比例都是在整個國家不同細分、不同階段的教育領域比例是最高的。

高等教育的學生入學民辦化程度是28.79%,接近30%,2005年開始到2010年左右的民辦獨立院校和職業高中的擴招密不可分。私立高等教育就是在這個時期發展起來的。

高中的比例占到18.64%,初中是8.79%,小學是2.8%。公立教育服務供給不足的領域,民辦教育的生存和市場空間會更大。如果把中國民辦教育滲透率和全球主要發達國家做比較會發現幼兒園的飽和度接近發達國家水平(80%),高等教育,尤其是高中民辦教育還有更大的空間。

(數據來源:Wind)

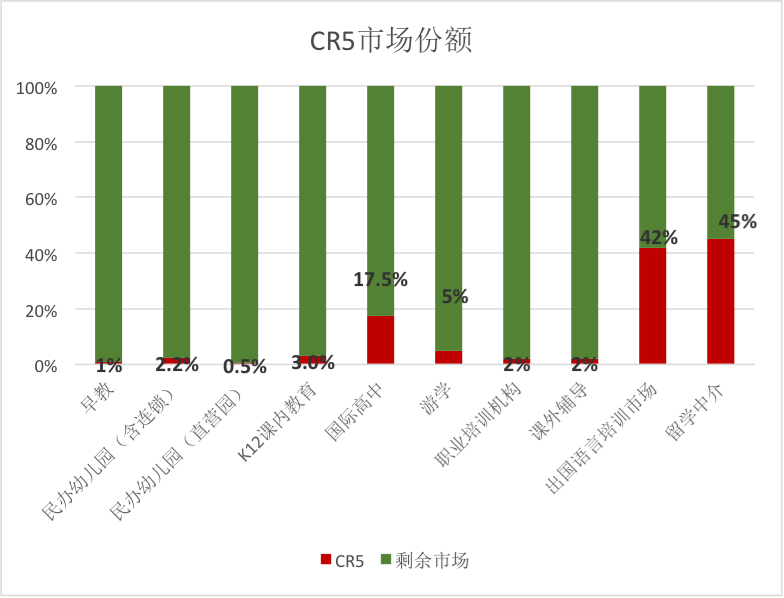

用CR5來衡量市場集中度。留學中介,出國語言培訓,是市場高度集中化的市場。

(來源: i-EDU教育產業投資人俱樂部;Wind)

留學咨詢和留學的語言培訓,CR4接近50%,主要原因有以下三方面:第一,留學和語言培訓客戶群體為高收入群體,對教育服務的需求更符合高收入的發展國家需求特征;第二,受政府管制影響最弱;第三,公共教育服務供給不足的。

國家教育產業制度是影響整個教育產業化的根本性的力量。就是由于國家的公共教育服務供應不足,在這些領域他沒有去限制,所以這些細分領域出現了行業性的巨頭。

教育產化的拐點

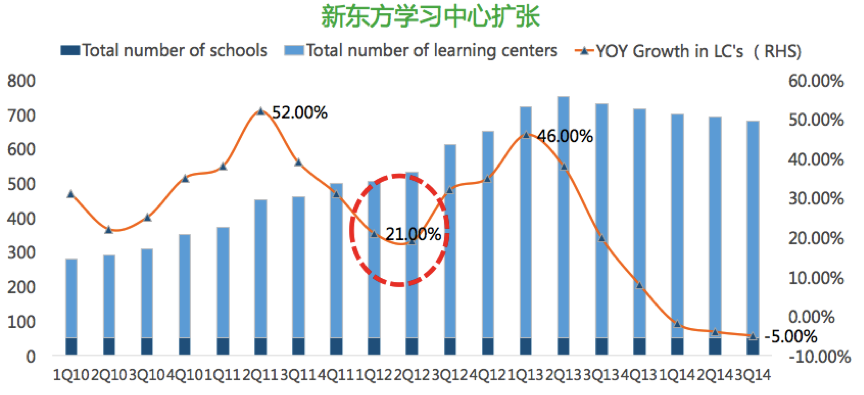

把2005年-2016年在美國上市公司財務數據做一個整體研究,我們會發現在2012年前后教育類的上市公司財務結構發生了根本性的變化:2012年以前的營收利潤,凈利潤是在呈現上市趨勢;但是在2012年前后,現了一個比較大的營收和利潤的下滑,擴張步伐放緩。以新東方為例,2013年2季度學習中心的擴張速度降到了歷史最低水平—21%,凈利潤率降到20%以下。

(數據來源:Deutsche Bank ;i-EDU投資人俱樂部)

(數據來源:Deutsche Bank ;i-EDU投資人俱樂部)

2012年出現教育產業化的龍頭企業,營收和利潤的下降,這是一個個體的偶然性的事件,還是一個產業環境甚至是宏觀結構,經濟結構調整的一個結果?從細分領域來看,留學咨詢行業的拐點特征最為明顯。留學咨詢和語言培訓行業最早進入衰退期的教育產業細分領域,產業化水平最高。以客戶人均收入水平為判斷標準,會領先其他細分領域10年左右在2012出國人數增速從高峰期的25%,降低到5%左右。從區域來看,北京的k-12培訓業務拐點特征最明顯。

北京參培率K12在校生的參培率在2012年左右的時候達到75%左右,75%參培率意味著什么? 75%在校的中小學生都參加了課外培訓。除去10%,排名靠后的10%的學生就不需要培訓,參培率85%已經到了頂峰。2014年、2015年在北京市場引發了激烈的價格戰。

2012年為什么成為教育產業拐點?產業拐點出現,一定是宏觀環境的改變。宏觀經濟增長的核心動力是城鎮化。2012年前,宏觀經濟核心動力城鎮化方向發生了根本性變化。從均衡城市化,轉變成有選擇的都市化,人口集中向核心區域城市流動,二三線核心城市教育需求增長迅速。一線城市從需求驅動進入飽和競爭。同時帶來品牌溢價的營銷環境發生根本性轉折,互聯網廣告對客戶消費決策影響日益增強,教育行業還停留在1.0營銷時代。

正是因為它進入到了都市化,教育類公司的擴張策略,沒有及時調整導致了擴張受挫,2012年前后營收利潤出現了下滑。2014年-2015年龍頭企業財務狀況迅速改善,說明企業對于市場趨勢的變化做出了積極的反應,強化內部管理。二線城市區域特征顯著的Pre-K12和K12領域進入需求爆發階段。一線龍頭企業品牌和運營能力擴散至二三線城市,2016年財務數據兌現了擴張預期。運營能力領先性和品牌資產優勢扔可以支撐龍頭企業產品線擴張并提升二三線城市滲透率。但是,不存在向更深度市場下沉的商業空間。2016年民促法出臺是改寫教育產業成長邏輯的轉折點。可選消費的培訓行業進入商業模式創新階段。必須消費全日制學校(含幼兒園)進入消費升級階段。

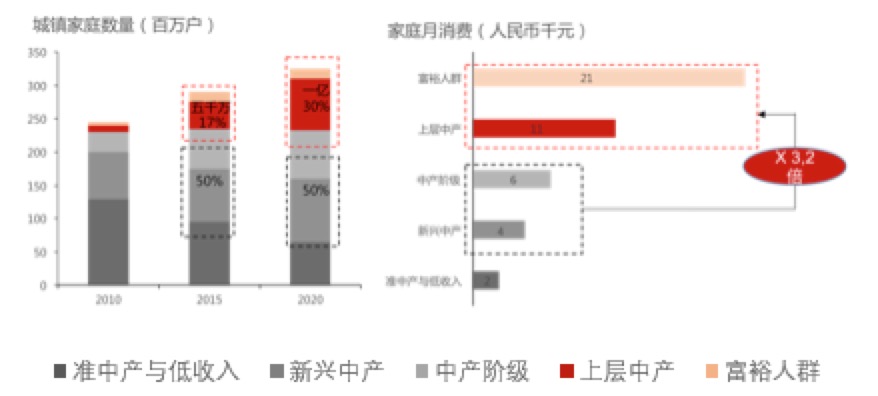

教育產業從單一細分散點狀產業形態,進入全面產業化階段。以房價周期為核心的中產階級財富分化開啟。中產比例的增加,改變了大眾消費品的選擇習慣。低端消費乏力,中端消費受擠壓,高端消費增長強勁。K-12課外輔導,出國留學語言培訓和職業技能培訓在2012年前后迎來了從需求驅動到飽和競爭的轉折。中產階層教育服務的選擇,從公立教育優先轉變為高端可選私立教育服務優先的消費態度。新民促法為資本介入破除了最后的屏障。全日制民辦高中教育服務將成為高端教育服務的主體。已經實現證券化的輔助教育服務細分領域將被全日制高端教育服務超越。

(數據來源:國家統計局,安信證券)

(來源:貝恩咨詢)

制度變革驅動價值分化

2017年教育產業最激動人心的事情莫過于好未來股價站上100美元新高位和新東方市值突破100億美元。我們分析教育企業股價,尤其是海外上市教育企業股價連創新高的核心原因。僅僅代表這個企業的經營和盈利能力上升呢,還是由于全行業的變化產生了對于這兩個企業的估值變化。

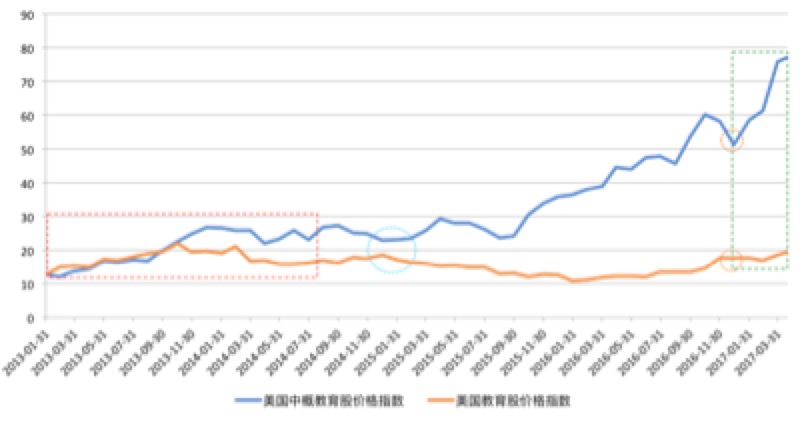

我們對在美國上市的中國教育企業的股價和美國本土教育企業股價股價做對比研究。相同二級市場的環境下,不同的產業政策和市場環境是影響市值的核心因素。

(來源:i-EDU教育產業投資人俱樂部,wind)

通過對比,我們發現2015年1月份和2016年11月兩個指數發生了顯著背離。

2015年的1月31號到2016年1月31號一年的時間,美國上市的教育企業股價指數持續下調。中國的教育類公司它的股價在持續上漲。2015年的1月是《民促法》一審稿提交的時間,正是由于這樣的一個制度性的變革,導致了美國和中國教育類公司股價出現了一個背離。第二個背離的最關鍵的時期是在2016年11月份,2016年7月份由于特朗普當選,提出一些列刺激經濟增長的政策,利好美國股市,教育股也隨著大盤的走勢在往上走。

2016年11月,A股教育公司出現了非常明顯的一個下跌趨勢。2016年的11月7號,全國人大通過了《民促法》的三審稿,兩次重大的背離都是由于民促法的出臺或者草案的出臺。三審稿的出臺,產業松綁力度弱與市場預期(尤其是義務教育階段禁止設立營利性民辦學校),市場的反映過于悲觀。但是12月底,中概教育股強勢的上揚。制度性的變革加上我們前面講的,垂直細分領域語言培訓和留學咨詢出現高集中度、高市場份額的現象來看,制度性的變革是影響管制型行業走向資產證券化根本性的力量。

所以我們把2017年稱為教育產業化的元年,教育產業化將從之前局部的、小規模的產業化進入到全面的產業化階段。由于二級市場積極表現,它會傳遞到一級市場,一級市場有行業優勢的公司它會更容易募資,更加容易利用它的規模優勢和資金優勢并購,提升行業的集中度,產業進化提速。

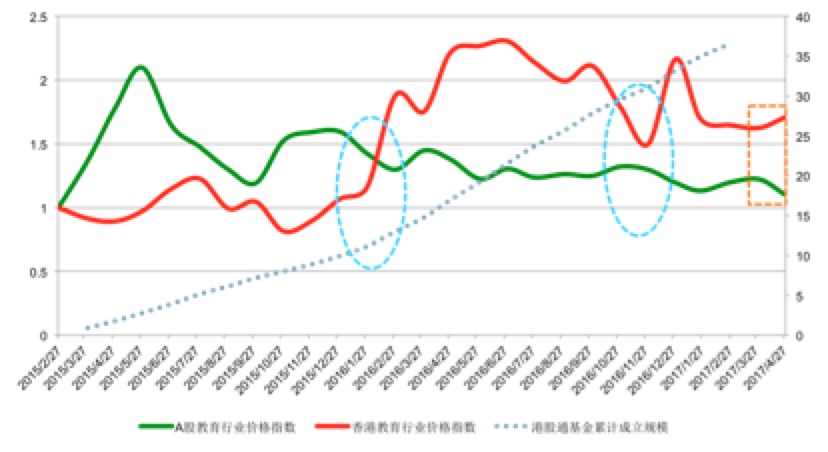

A股上市教育公司的價格指數和在香港上市的教育股的價格指數對比,可以更加更加直接驗證政策變化教育企業估值水平的根本性影響。2016年的11月(《民促法》出臺后)在香港上市教育股股價出現了30%左右的下跌。2017年1月安博與湖南亞星“VIE第一案”宣判結果廣泛傳播,使得用戶對于義務教育階段通過VIE實現境外上市的合法性重獲信心。最高法院維持了VIE對于義務教育階段的實施資本化有效性的認定,非常迅速港股拉升。

(來源:i-EDU投資人俱樂部;Bloomberg)

港股持續性上漲的根本原因在于港股通開通后南向資金對于整體估值的提升。2016年2月分港股加速上漲,港股通基金累計規模在從2月份的29,增加到57億。目前港股通投資規模占香港市場整體資金規模的9%,未來幾年將上升到20%。同時包含新義務教育階段學校資產的宇華和睿見通過設置VIE架構在香港市場實現證券化,成功繞過新《民促法》的政策障礙,對教育企業在香港上市帶來示范效應。由于存在政策障礙,之前學校類項目融資渠道以美元基金為主體。對于教育類公司而言,選擇香港上市,具備整體估值提升和義務教育資產估值修正的雙重紅利。在外匯管制趨嚴的政策環境下,有利于美元基金退出。

港股通資可選消費從成交金額排到第二,從凈買入額來看排在前三。在GIS全球產業分類把教育服務歸入可選消費。進一步細分的,非學歷短期培訓類的公司,比如說做課外培訓,做語言培訓和留學咨詢的公司劃入可選消費。全日制的初中、高中、大學和幼兒園劃入到必選消費。

A股加快IPO進程,限制上市公開非公開發行。

2月17日,證監會修改《上市公司非公開發行股票實施細則》并發布了《發行監管問答—關于引導規范上市公司融資行為的監管要求》。對上市公司非公開發行影響可以概括為:“限價格,限規模,限時間”將對上市公司股票+現金的并購模式產生釜底抽薪式影響。

1.取消了將董事會決議公告日、股東大會決議公告日作為上市公司非公開發行股票定價基準日的規定,明確定價基準日只能為本次非公開發行股票發行期的首日。競價折價率進一步下降空間不大,原定價項目折價率將顯著下滑。

2.《監管問答》對非公開發行對的發行股數規模進行了限制:規定上市公司申請非公開發行股票的,擬發行的股份數量不得超過本次發行前總股本的 20%,壓縮融資規模。

3.《監管問答》對上市公司再融資的時間間隔的限制:上市公司申請增發、配股、非公開發行股票的,本次發行董事會決議日距離前次募集資金到位日原則上不得少于 18 個月,延緩了上市公司融資并購的節奏。

2月17日證監會新規是對A股估值水平制度性修正的根本性力量。總結起來A股估值和融資制度性修正與教育類上市公司擠泡沫效應疊加會進一步壓縮A股上市公司并購教育資產的操作空間,引導企業聚焦主業。在監管政策沒有實質性松綁的情況先,現行普遍采用的上市公司+PE模式,通過一二級市場價格差獲利的方式將會終結。跨界轉型教育企業進入風險集中引爆期,行業估值將迎來制度性修正。上市公司定增政策趨嚴,業績承諾不達標,投后協同沖突都是跨界轉型雷區集中引爆的原因。縱觀歷史經驗,宏觀經濟下行期,行業龍頭規模優勢和商業模式高彈性優勢明顯,持有行業基石級標的的大型基金和綜合性大型集團將會迎來行業整合的階段性機遇。大機遇來自與宏觀周期的共振,來自投資組合的溢價,來自α資產的結構性商業模式改造。(多知網 吳戈)