當前中公仍處于戰略調整和轉型期。

中公2024年上半年營收14.48億元,凈利潤1.16億元,“人才招錄培訓行業出現短暫分化”

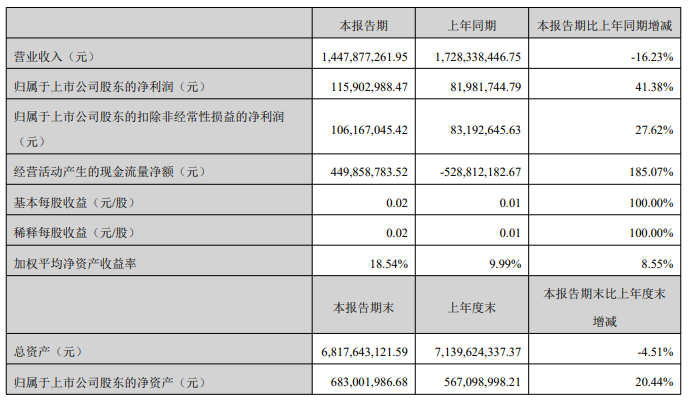

多知8月29日消息,中公教育(002607.SZ)日前發布2024年半年度業績報告。2024年上半年,中公營收14.48億元,同比下降16.23%;實現歸屬于上市公司股東凈利潤1.16億元,同比增長41.38%。

中公教育2024年上半年業績概要:

營收14.48億元,同比下降16.23%。主要系本期業務收款不及預期所致。

其中,面授培訓收入8.78億元,同比下降17.71%;線上培訓收入5.47億元,同比下降14.99%;培訓人次962342人,同比減少32.09%。

分產品來看,公務員招錄培訓營收7.29億元,營收占比50.34%,同比增長17.98%;事業單位招錄培訓營收1.91億元,營收占比13.16%,同比下降37.78%;教師招錄及教師資格培訓營收1.39億元,營收占比9.63%,同比下降44.57%;綜合培訓3.65億元,營收占比25.24%,同比下降31.57%;其他營收2359.2萬元,同比增長26.03%。

營業成本6.09億元,同比下降19.51%。主要系中公通過全面調整產品結構、降本增效、線上與線下加速融合等措施,使開班成本得到控制,人員優化,人工支出相應減少所致。

銷售費用2.79億元,同比下降20.82%。主要系降本增效,銷售人員優化,人工支出相應減少以及中公規模縮減房租物業費用減少所致。

管理費用2.17億元,同比下降18.52%。主要系降本增效,管理人員優化,人工支出相應減少所致。

研發投入1.12億元,同比下降24.95%。主要系降本增效,研發人員優化,人工支出相應減少所致。

經營活動產生的現金流量凈額4.5億元,上年同期為-5.29億元。主要系本期降本增效,人工、開班及市場活動等支出減少和培訓業務凈收款較去年同期增加所致。

凈利潤1.16億元,同比增長41.38%。

扣非凈利潤1.06億元,同比增長27.62%。

2024年上半年,隨著經營環境的改善及行業競爭格局的常態化,中公繼續推進經營整固計劃,積極調整產品結構,強化精細管理,重塑組織架構,優化渠道網點,從規模向效益轉變,將全部資源聚焦于公司整體盈利能力的提升。2024年上半年,其強化成本管控,聚焦利潤。

中公相關人士表示,當前中公仍處于戰略調整和轉型期,團隊將戰略資源和關注點,聚焦于鞏固傳統業務的核心競爭力和整體盈利能力的提升。今年以來,中公管理層堅持重回創業出發的理念,進行企業內部的深度改革和調整,采取強化成本管控、優化渠道網點、交叉職能厘清調整、組織架構整合等一系列舉措,提升整體盈利能力。

渠道方面,截至2024年6月30日,中公在全國擁有720家直營分支機構,深度覆蓋300多個地級市及1500多家大專院校,上年末為783家直營分支機構,同比減少8.05%。

中公在組織架構層面進行優化調整,以提高運營效率。員工方面,截至2024年6月30日,中公共有員工9515名,上年末為11125名,同比減少14.47%,其中授課師資3923名,同比減少14.06%;研發人員689名,同比減少21.79%。

中公表示,2024年上半年,其在網點布局、人員安排、薪酬激勵機制設置等方面都達到了更有效率的狀態。對比去年同期,中公的員工人效比提升44.71%,單位渠道網點產能增長19.72%。

關于行業變化,中公提到,人才招錄培訓行業出現短暫分化。招錄考試培訓行業的需求廣泛分散于全國各地,市場高度分散,行業集中度較低,這其中也催生了眾多地方的中小型培訓機構。此外,近年來,疫情和政策變動對行業產生了顯著影響,特別是在頭部教育機構進行人員優化的背景下,市場上涌現出了大量以個人工作室形式存在的小型培訓機構,市場競爭日趨激烈,行業分散與競爭的加劇共同提升了培訓機構的獲客難度。

短期來看,行業競爭格局的分化現象導致市場競爭的不均衡;但長期來看,受招錄培訓行業的季節性和培訓需求的地域分散性影響,給中小型培訓機構的生存帶來挑戰,頭部企業基于其規模化的研發能力和不斷更新迭代的教學內容優勢,能夠更有效地應對市場變化,市場份額將越來越向頭部企業集中。

關于行業未來發展趨勢,中公表示,受城鎮化與退休潮等因素影響公共服務就業崗位將穩步增加;就業與再就業的競爭壓力日趨激烈,就業服務需求進一步提升;新業態催生多樣化培訓需求。

下一步,中公將進一步深耕就業服務市場,圍繞就業培訓上下游產業鏈,多維度提供創新型服務,滿足市場全方位需求。