中公將繼續探索AI在就業服務領域的技術應用與創新探索。

中公2023年營收30.86億元,從“規模至上”到“穩健至上”,上線AI申論批改工具

多知4月30日消息,中公教育(002607.SZ)于4月29日晚間發布2023年年報及2024年一季報。

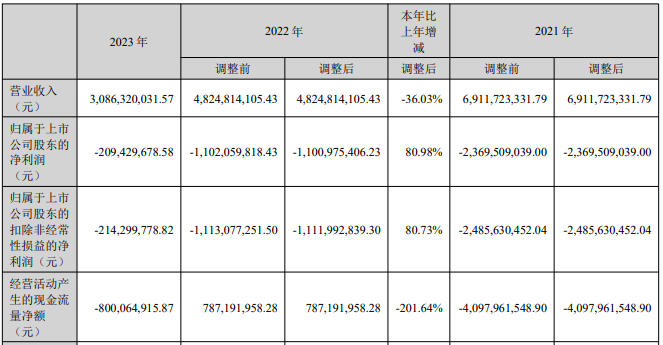

2023年,中公營收30.86億元,同比下降36.03%;歸屬于上市公司股東的凈虧損2.09億元,同比收窄80.98%;扣非凈虧損2.14億元,同比收窄80.73%。

2024年第一季度,中公營收7.63億元,同比下降14.08%;歸屬于上市公司股東的凈利潤8279.28萬元,同比增長240.67%;扣非凈利潤8217.58萬元,同比增長259.11%。

中公教育2023年業績概要:

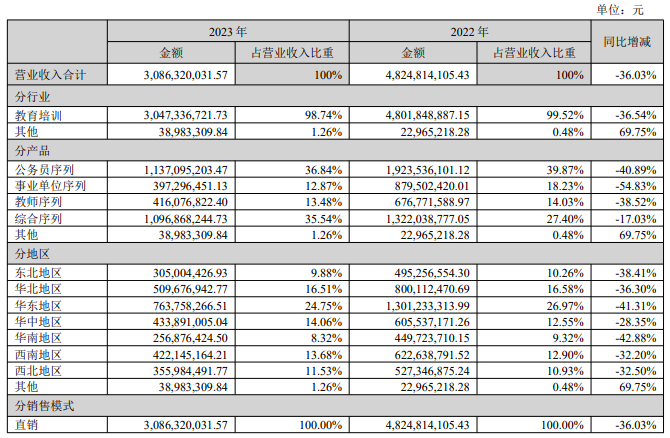

營收30.86億元,同比下降36.03%。其中,面授培訓收入17.81億元,同比下降38.19%。線上培訓收入12.67億元,同比下降34.07%。培訓人次195.19萬人,同比下降36.77%。

營收按產品細分來看,公務員序列營收11.37億元,貢獻總營收的36.84%,同比下降40.89%;事業單位序列營收3.97億元,貢獻總營收的12.87%,同比下降54.83%;教師序列營收4.16億元,貢獻總營收的13.48%,同比下降38.52%;綜合序列營收10.97億元,貢獻總營收的35.54%,同比下降17.03%;其他營收3898.33萬元,貢獻總營收的1.26%,同比增長69.75%。

營收分地區來看,華東地區營收7.64億元,貢獻總營收的24.75%,同比下降41.31%。

銷售費用7億元,同比下降48.51%,主要系其降本增效,使市場運營費用減少,銷售人員優化,人工支出相應減少所致。

管理費用4.94億元,同比下降47.26%。

研發費用2.82億元,占營收的比重為9.13%,同比下降52.41%,主要系其降本增效,使研發費用減少,研發人員優化,人工支出相應減少所致。

歸屬于上市公司股東的凈虧損2.09億元,同比收窄80.98%。

扣非凈虧損2.14億元,同比收窄80.73%。

合同負債29.53億元,同比下降7.83%,主要系本期業務規模縮減,導致形成期末未完培訓業務的余額減少所致。

中公表示,2023年其經營策略定位“做精”而不簡單謀求“做大”,從規模向效益轉變。一方面其通過關停并轉、去粗取精等方式,關停了部分業績產出低、人效比較低的網點。另一方面,中公推進組織架構重建,促進經營管理提效,2023年人效比相比2022年有所提升。此外,中公努力降低成本費用,2023年其營業總成本同比下降50.78%,銷售費用同比下降48.51%,管理費用同比下降47.26%,在支出端的控制見到明顯成效。

截至2023年底,中公擁有11125名員工,同比減少50.89%(截至2022年末,中公有22652名員工);其中專職研發團隊881人,同比減少47.99%(截至2022年末,中公有1694名研發人員);授課師資4565人,同比減少49.41%(截至2022年末,中公有9024名授課師資);在全國擁有783個直營分支機構,同比減少29.65%(截至2022年末,中公有1113個直營分支機構),覆蓋300多個地級市及1500多家大專院校。近年來,中公已進入產教融合、鄉村振興人才培訓、人力資源服務等領域。

2023年,中公成立了人工智能與教育研究院,持續推動AI、數字人等技術在就業服務培訓領域的應用實踐。其結合AI賦能,在內容運營、教學輔助、數智人等方面進行投入布局,上線了“AI申論批改”、“AI崗位報考”工具,并推出了首個以虛擬講師“小鹿老師”為主的AI系統班等課程,提升教學效率和學習工具智能化。同時,中公借助大數據技術深入分析學員的學習數據與需求,重構培訓教學內容,使得產品和服務兼具標準化與個性化。

在提及2023年中公所處行業情況時,中公表示,就業壓力仍然存在,公共就業服務能力亟待提升;國家出臺各類政策保證社會就業;“政策性崗位”吸納作用依舊明顯;人才招錄培訓行業出現短暫分化。

“人才招錄培訓行業出現短暫分化”,具體是指,招錄考試培訓行業的需求廣泛分散于全國各地,市場高度分散,行業集中度較低,這其中也催生了眾多地方的中小型培訓機構。此外,近年來,疫情和政策變動對行業產生了顯著影響,特別是在頭部教育機構進行人員優化的背景下,市場上涌現出了大量以個人工作室形式存在的小型培訓機構,市場競爭日趨激烈,行業分散與競爭的加劇共同提升了培訓機構的獲客難度。中公認為,短期來看,行業競爭格局的分化現象導致市場競爭的不均衡;但長期來看,受招錄培訓行業的季節性和培訓需求的地域分散性影響,給中小型培訓機構的生存帶來挑戰,頭部企業基于其規模化的研發能力和不斷更新迭代的教學內容優勢,能夠更有效地應對市場變化,提供更高質量的培訓服務,從而在競爭中占據有利地位,市場份額將越來越向頭部企業集中。

在公司發展戰略上,中公表示,將優化管理機制,提升運營效能,將繼續推進組織架構重建,促進經營管理提效。一方面其從架構、機制、能力等方面進行季度檢視,對管理人員的職務、職級、薪級進行重新落位;另一方面持續強化科技對各業務的支撐,將業務動作與現金流收付關聯,推動現金流管理的精益化和業務管理的規范化。

此外,中公將平衡收入支出,提高盈利能力。經歷了近三年的“大考”,教培行業由“規模至上”走向“穩健至上”已成共識。其在財務管控上也將延續“穩健”風格,通過營業收入、可動用現金管理、審慎投資來維持收支相對平衡的狀態,壓縮一切不必要的支出,努力提升銷售實現造血,提高盈利能力。同時也將積極管控風險,推動企業回歸健康發展的運行軌道。

在具體經營計劃與措施上,中公表示:

1、持續保障對研究開發和AI等技術的投入。

2023年中公成立了人工智能和教育研究院,并優選公共服務就業培訓方向作為首個垂直應用的落地場景,探索“AI+內容”生產新范式。其通過深入分析學員的學習數據與需求重構培訓教學內容,并依托AI智能技術提升教學效率和學習工具智能化,打破了傳統培訓模式的瓶頸。2024年,其將繼續探索AI在就業服務領域的技術應用與創新探索。

2、深化組織建設,激活團隊潛能。

為了主動適應市場環境變化,匹配業務發展需要,2023年以來,中公先后完成對華中區域、華北區域、華東區域城市分公司的組織設置,進一步促進城市間資源的高效配置整合和人才的靈活調配,通過集中優勢管理資源,提升效率,更及時地響應項目需求。同時,為了保持區域個性化活力,中公推出了第一期股權激勵計劃,激勵對象包括核心省級校長、核心地市校長、核心研發人員和核心師資等260名核心骨干人員,有效地將股東利益、公司利益和核心團隊個人利益結合在一起。

3、優化業務與產品結構,重塑商業與盈利模式。

2024年,中公在延續“降低協議班占比,提升現金實收班”的產品規劃基礎上,將持續豐富和優化就業服務領域的產品矩陣,為客戶提供就業、技能、留學、職業技能認證等多種可持續的職業教育選擇。同時,中公將深入客戶和產品的場景和服務,強化產品在內容研發、科技系統等方面的底盤支持,讓產品保障更穩定、管理更精細。

4、進一步恢復公司授信與融資,確保現金流穩健

中公在當晚披露公告稱,其將向金融機構申請總額度不超過人民幣40億元的貸款額度,用于持續推進職業教育產品服務升級改造。中公表示,2024年,中公將進一步恢復與擴大授信融資額度,密切與銀行等金融機構的合作,根據實際經營情況,及時實現融資放款,補充公司資金需求,努力降低融資成本,持續提高企業信用,并與部分金融機構建立深度互信持續穩定的戰略合作伙伴關系,保持安全穩健的流動性。

中公教育2024年第一季度業績概要:

營收7.63億元,同比下降14.08%。

歸屬于上市公司股東的凈利潤8279.28萬元,同比增長240.67%。

扣非凈利潤8217.58萬元,同比增長259.11%。

銷售費用1.58億元,上年同期為1.89億元。

管理費用1.14億元,上年同期為1.43億元。

研發費用3581.68萬元,同比下降54.95%,主要系本期進一步降本增效,研發人員優化,人工支出相應減少,研發費用減少所致。