毛利率50.9%,上年同期為47.5%,提升3.4個百分點。

粉筆2023年上半年營收16.82億元,同比增長15.9%,凈利潤8147萬元

多知網8月30日消息,粉筆有限公司(02469.HK,簡稱“粉筆”)今日發布未經審計的2023年中期業績報告。2023年上半年,粉筆營收16.82億元,同比增長15.9%;期內凈利潤8147.6萬元,上年同期凈虧損3.92億元,扭虧為盈。

粉筆2023年上半年業績概要:

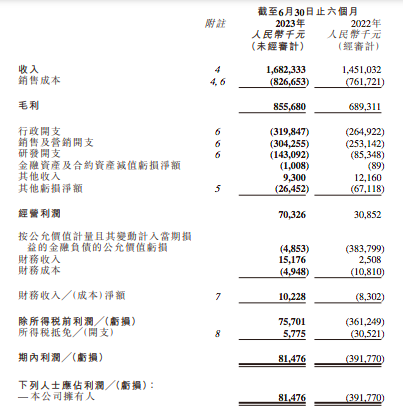

營收16.82億元,同比增長15.9%。其中,在線培訓服務營收7.3億元,占總營收的43.4%,仍為粉筆第一大收入來源,上年同期為7.17億元,占總營收的49.4%;線下培訓服務營收6.93億元,占總營收的41.2%,與在線培訓業務收入差距進一步縮小,經營健康度提升,上年同期為5.24億元,占總營收的36.1%,主要是由于疫情緩和后,線下培訓服務恢復,就業市場競爭激烈及粉筆的品牌廣受認可導致學員數量增加;銷售圖書營收2.59億元,占總營收的15.4%,上年同期為2.11億元,占總營收的14.5%。

銷售成本8.27億元,上年同期為7.62億元,同比增加8.5%。

毛利潤8.56億元,上年同期為6.89億元,同比增加24.1%。

毛利率50.9%,上年同期為47.5%,提升3.4個百分點。其中,在線培訓服務的毛利率61%,上年同期為60.3%;線下培訓服務的毛利率46.3%,上年同期為36.3%,主要是由于優化員工結構及線下業務網絡,導致利用率及效率提升;圖書銷售的毛利率34.4%,上年同期為31.9%。

行政開支3.19億元,上年同期為2.65億元,同比增加20.7%。

銷售及營銷開支3.04億元,上年同期為2.53億元,同比增加20.2%。

研發開支1.43億元,上年同期為8534.8萬元,同比增加67.7%。

經營利潤7032.6萬元,上年同期為3085.2萬元。

期內凈利潤8147.6萬元,上年同期凈虧損3.92億元。

凈利潤率為4.8%,同期經調整凈利潤率為17.1%,上年同期凈虧損率27%。

經調整利潤2.88億元,上年同期為9563萬元,同比增長達201.2%。

退款負債2.217億元,截至2022年12月31日為2.75億元。主要是由于調整業務發展戰略,因此因未通過而需退款的協議班的課程費用比例下降,及若干考試公布結果后分別于截至2023年6月30日止六個月作出退款。

期末現金及現金等價物13.35億元,截至2022年12月31日為10.47億元,上年同期12.54億元。

粉筆主營業務為非學歷職業教育培訓,其核心收益來源于在線培訓、線下培訓、教材及輔導教材的銷售三大板塊。

粉筆自2021年開始將戰略方向逐步往在線側重并持續提升效率,優化成本和費用結構,尤其是線下業務的效率,該調整在2022年基本完成,并在2023年上半年的財務表現上效果顯著,毛利潤率超逾50%。截至2023年6月30日,粉筆共有線下營運中心186個,上年同期為276個。

據粉筆內部透露,在沒有設置網點的地區,為充分滿足市場需求的同時提高資源配置效率,粉筆通過對預先報名的學員統籌安排,集中開設線下班課程。具體操作模式以粉筆面試班為例,營運中心網點為考前沖刺課和自律性較低的全職備考學生提供線下課程產品;對于沒有直接覆蓋的縣城及偏遠地區,則采用前期基礎知識線上學習、考試公告發布后線下班預報名的課程模式,運營效率得到提升。

值得注意的是,由于粉筆已于今年1月上市,由pre IPO優先股隨公司估值增加引起的公允價值虧損不再存在,粉筆總負債從2022年12月31日的125億元大幅降低至2023年6月30日的8.9億元。截至2023年6月30日,凈流動資產達10.45億元,較2022年12月31日的5.65億增長84.9%,公司經營安全性進一步提升。流動負債比率從2022年12月31日的1.8倍提升至2.3倍,已經超過二級市場普遍認可的2.0倍健康水平。

截至2023年6月30日,粉筆共有7208名員工,其中,全職講師3536名,上年同期為7388名員工。2023年上半年,粉筆產生員工成本總額(包括董事薪酬)9.64億元。

2023年上半年,粉筆平均月活躍用戶920萬,上年同期為750萬,同比增長約22%。截至2023年6月30日,粉筆線上平臺累計擁有5620萬注冊用戶。

粉筆在財報中提到,由于就業市場狀況的變化,招錄類考試的報名人次在2023年上半年較去年同期大幅增長。今年公務員國考和省考之間的時間間隔較往年更短,對職業教育培訓服務供應商的收款窗口有負面影響,但其業務仍然實現顯著增長。

展望未來,粉筆表示,在當前的就業市場趨勢下,預計財政供養崗位在合資格求職群體中的受歡迎程度將會持續走俏。其相信中短期內的報考人次將會大幅增長,令職業教育培訓服務供應商數量激增。并且,疫情改變了人們的生活習慣和學習習慣,加速了在線學習的發展。其業務將會得益于行業的整體發展和行業中線上化的大趨勢,尤其是在線精品班產品,針對性強,師資利用率高,在線精品班的付費人次持續增長。粉筆的線下產品正在快速迭代為OMO模式,其預計該等趨勢將會進一步提升效率,強化其線下產品與競品的區分度。基于上述的情況,粉筆預計公司的收入可以實現顯著的復合增長,并且在運營效率及利潤率層面還有持續優化的空間。

當下正值大數據、人工智能等新技術融合的結構性機遇,粉筆選擇繼續開展前沿技術產品研發升級。2014年至今,粉筆先后開發并投用了RTC互動直播系統、集成數據平臺、智能批改系統、光學字符識別等技術設施。據公開資料,粉筆RTC互動直播系統為線上課程提供全高清、低延時、高同步兼容性及強穩定性的技術保障,支持10萬+名學員同時參加單一直播課程;智能批改系統所應用的技術與ChatGPT同屬于Transformer深度神經網絡模型,該系統的部分功能以 BERT 模型為基礎,能夠顯著節約人工成本,提升申論批改效率并評估學員知識能力。

粉筆內部計算,根據時間推算教師人工批改題目的成本約為10元/題,假設人工可承載系統同等的工作量,需要支付超過6億元的人工成本。據悉,粉筆計劃在2023-2024財年投入近3000萬港元用于RTC互動直播系統的更新迭代、應用數據分析及AI技術升級、虛擬現實及增強現實技術研發、在線面試系統開發等項目,以不斷優化產品功能及用戶體驗。