“正等待美國證監會介入調查的結果”。

跟誰學2020財年Q2銷售費用攀升613%、上市以來首次出現運營虧損|財報會

來源|多知網

文|孫穎瑩

編譯|天恒

圖片來源|Pexels

昨日,跟誰學發布截至6月30日止的2020財年第二季度未經審計的業績報告。報告期內,跟誰學實現營收16.503億元,在線K12課程的營收同比增長412.4%至13.85億元。正價課付費總人次同比增長331.7%,達到156.7萬;在線K12的正價課付費人次同比增長366.0%至149.6萬。凈利潤同比增長13.4%至1860萬元。

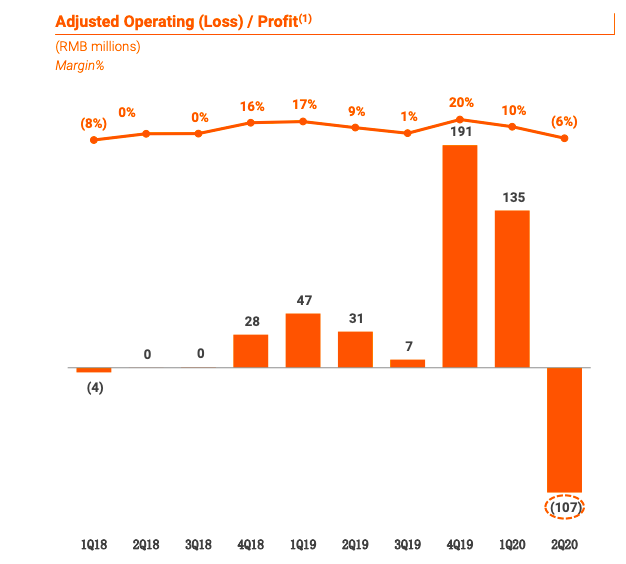

值得注意的是,2020財年Q2,跟誰學銷售費用由去年同期的1.69億元增加至12.05億元,同比增幅超613%。此外,2020財年Q2,跟誰學運營虧損為1.61億元,去年同期的運營利潤為1620萬元。這是跟誰學自2018年Q4、也是上市以來,首次出現運營虧損的情況。

在隨后的分析師會議上,跟誰學就當前大班課市場的競爭情況、跟誰學的獲客成本、運營效率、做空調查等問題進行了解答。

01

美國證監會已介入跟誰學數據調查

財報會上,跟誰學CFO沈楠坦言,跟誰學上個季度至少收到了12份做空報告、飽受做空方的攻擊,不僅不斷地接到他們的電話,電郵以及相關推文;另外,不管其他公司爆出什么負面新聞,即使與跟誰學毫無關系,其報道中還是會提及跟誰學,并且帶有負面暗示。

“作為公司,我們希望找到一家權威機構,來證明公司的清白,擺脫這種不斷被做空的情況,所以美國證監會和調查團隊是最好的,大家都能信任的裁判。與某些投資者所預測的不一樣,從某種程度而言,我們歡迎此類調查,期待并信任調查結果。”

沈楠提到,跟誰學團隊當前有一個24小時原則,就是必須在24小時內回復調查組關于提供相關信息的任何請求,希望通過建立一個完全透明的機制,幫助資本市場了解相關進展。

跟誰學CEO陳向東補充道,美國證監會能夠介入調查,是其特別開心的一件事。

“美國證監會的調查和審計委員會的獨立調查,是證明一家公司的最好方法,也是唯一方法,所以我們對于這樣的調查是非常歡迎。現在調查還在進行當中,更多的情況就不能再說了,再給點時間,相信大家會看到一個結果。”

02

二季度銷售費用增超613%,上市之后首次運營虧損

根據財報顯示,2020財年Q2,跟誰學銷售費用由去年同期的1.69億元增加至12.05億元,主要是由于擴大用戶基礎和提升品牌的營銷費用增加。這一同比增幅超613%的銷售費用,直接導致了當前跟誰學運營效率正承受重大壓力。

財報顯示,跟誰學Q2運營虧損為1.61億元,而去年同期的運營利潤為1620萬元。減少的主要原因是銷售和營銷活動投資增加以擴大銷量并增強品牌認知度。

根據數據統計,這是跟誰學自2018財年Q4、也是上市以來,首次出現運營效率虧損的情況。

跟誰學在財報會上也提到,因為疫情在線教育滲透率提高的原因,今年暑期更是獲取用戶史無前例的良機,其制定了相關的計劃,在品牌推廣,流量獲取和技術方面進行了戰略投入,不只是為下半年做打算,同時也是為明年的增長做計劃。這些動作也導致了跟誰學營銷費用攀升、運營效率下降。

其中,在品牌層面,沈楠提到,跟誰學在二季度首度開啟了品牌推廣活動,同一些電視節目進行了合作,比如《極限挑戰》,《中國好聲音》,以及愛奇藝的自制節目《親愛的小課桌》。

“目前,《極限挑戰》的播放已經結束,根據CSM59的收視率調查,該節目在兩大電視臺,數周的收視率排行都是最高的,《親愛的小課桌》是非常暖心的一個節目,觸碰的話題也都是在線教育相關的內容,在進行此類品牌推廣的時候,我們對于合作伙伴的選擇是非常謹慎的,對于雙方的協同效應,以及是否能夠進一步降低公司的獲客成本,也是密切關注的。”

而在流量獲取層面,沈楠提到跟誰學的流量獲取渠道非常多,并且也在不斷嘗試新的流量獲取方式。

沈楠舉例稱,去年有很多在線教育公司用49元課程吸引用戶,跟誰學當時可能是唯一一家用9元課程來做推廣的,其相信9元課程可以幫助公司降低獲客成本,相比49元課程而言,可能獲客成本只有一半,甚至更低。

“今年也出現了很多公司使用9元課程的模式,而跟誰學已經用了超過15個月,是我們最成功的模式,今年暑期因為中考和高考的推遲而變短,公司縮減了一期的開班,今年暑期的目標是為秋季學期招收更多學生,而且這個目標也得到了實現,但是因為這個招收過程還在繼續,具體數字還要整個過程結束之后再公布。”

沈楠提到,至少是今年,9元課程是最適合跟誰學的推廣課程模式,因為可以幫助公司降低獲客成本。

“由于公司在組織方面的能力,可以提前招聘和培訓輔導老師,也可以從市場上聘用最好的授課教師,來保持比較高的轉化率,二季度,公司在行業內的投資回報率水平也是領先的。”

財報會透露,當前,跟誰學的輔導老師數量已經超過1萬名,服務了今年參加暑期課程的同學。未來跟誰學還將繼續招聘輔導老師。

而在師資層面,沈楠透露,“十佳教師”(內部排名前十的名師)對公司凈營收的貢獻占比為34%,自跟誰學上市以來,十佳教師的貢獻占比每半年都有下降。

“二季度相比一季度增長的原因是,六月初春季課程結束之后,只有一些外語科目的授課教師和其他專業課程的教師貢獻了凈營收,我們預計暑期課程結束之后,更多授課教師會開始正式授課,十佳教師的營收貢獻占比會持續下降。”

沈楠坦言,跟誰學已經儲備了一定數量的頂級授課教師,而且其課程開發系統也在不斷改善,“我們不覺得優秀教師對公司營收占比的集中是未來的風險。”

03

二季度超過一半新生來自低線市場,13個運營中心研發制定本地化課程

財報會提到,跟誰學二季度的招生中有超過一半的學生來自中小城市等低線市場,其中,根據官方披露,今年高考學員中,跟誰學三四線以下城市的學員占比在64%。

“跟誰學已經連續五個季度一二線城市之外的招生數量超過一二線城市市場。”沈楠表示。

隨著用戶畫像的變化,跟誰學要想取得進一步的突破,提供更加本地化的、個性化的課程是必然趨勢。

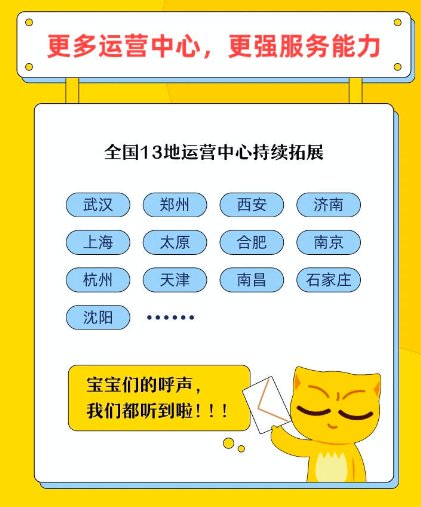

根據官方披露,當前跟誰學已經在北京之外建立了13個運營中心,幫助制定更為適合本地市場的、個性化的課程一直在進行之中。這13個運營中心分別是武漢、鄭州、西安、濟南、上海、太原、合肥、南京、杭州、天津、南昌、石家莊、沈陽。

跟誰學的運營中心,也的確在核心的輔導老師基地作用之外,擔任著一些本地化教研教學的工作。

例如,在今年4月,跟誰學旗下高途課堂在設立武漢中心之時,也明確表示該中心未來計劃加大在線教育在武漢的本地化運營和服務,包括探索本地化的個性化課程。

在今年7月杭州運營中心的落地儀式上,跟誰學曾透露該運營中心建立之后,跟誰學將更有效招聘浙江本地的優秀人才,提升服務學員的能力;并探索教育本地化發展。

“基于我們的技術和數據,相信公司能夠設計出更為個性化的課程,幫助當地學生拿到更高的分數。”沈楠說。

04

營收、規模并非競爭重點,跟誰學將以全年盈利作為運營目標

在當前暑期結束這個節點,隨著各家在融資動作、暑期招生數據等情況的相繼披露,在線K12大班課賽道的競爭也越發處于劍拔弩張的狀態。

陳向東也觀察到了這個緊張的競爭局面。

“首先,在線教育行業還處于發展的初期,所以我們看到有很多資本流入這個行業,預計未來還會有加速的發展。其次,同去年暑期相比,今年暑期的用戶獲取成本有很大的增長;從目前來看,行業中最大的幾家未上市公司最近完成了上億,乃至最高達20億美元的融資;根據第三方的數據,行業前十大企業在暑期,也就是七,八兩個月中,在流量獲取和品牌活動方面,所投入的總金額達到100億元人民幣。”

但陳向東認為,在線教育的價值鏈非常長,一定要找到最核心的部分,聚焦教育質量。只是一味地將重點放在營收和規模方面,不會取得可持續的長期成功,因此跟誰學非常關注運營效率。

“我們看到最近很多公司在推廣中強調自己的學生數量有多大,收取學費的總金額有多大,但是很少有公司提到相關的成本和支出;對于一家在線教育公司而言,如果在它規模還不大的時候沒有實現盈利,那么即使其規模增大了,負擔還是會非常重的;根據一些市場觀點,某些競爭對手迅猛增長的學生數量和收取學費總金額,可能會造成全年多達70億元人民幣的虧損。”

陳向東提到,跟誰學的核心策略聚焦于在線大班課直播的業務模式,以全年實現獲利為目標,跟誰學將繼續增強自己的運營能力,做出投資回報率更高的決策,時間會證明誰將是行業最后的贏家。

05

“獲客成本較一季度有所下降,利潤率單看季度沒有意義”

關于獲客成本。

在2020財年Q1,跟誰學曾提到一季度大部分招收的學生都是之前沒有使用過跟誰學服務的同學,對于這部分學生,跟誰學需要花更大的精力來將其轉化為付費用戶,因此,一季度平均每位學生的獲取成本為970元。

“二季度通常是全年中用戶留存率最高的一個季度,尤其是在四月和五月份,春季班的學生會續簽暑期的課程,所以二季度的招生數和學費收入中,有一部分來自于既有學生。”

沈楠表示,二季度對于跟誰學的既有用戶而言,獲取費用為零,另外,交叉銷售,留存率和老帶新對于用戶獲取費用也是有重要影響的,因為學生招進來之后,最重要的就是提供最好的服務了,這樣才能保證非常好的交叉銷售,高的留存率,以及老帶新數量的增加,這些都是公司能夠取得長期成功的基石。

“因為跟誰學的一部分招生來自于既有用戶,所以跟誰學二季度的用戶獲取成本出現了相應的下降。”

此外,沈楠提到,從季節性因素來看,一季度和三季度的招生中大部分是新用戶,二季度和四季度是公司拼留存率的兩個季度,因此相比一季度和三季度,二季度和四季度的用戶獲取成本會大大降低,今年尤其如此,跟誰學預計四季度獲取每名付費學生的平均加權成本會繼續下降。

關于利潤率。

沈楠提到,第一是毛利率,隨著班額逐步固定下來,毛利率也會逐步穩定,可能會因為排課的原因出現一些波動,但上下不會超過一兩個百分點。第二是運營利潤率,隨著凈收入的不斷增長,這個利潤率還將受研發和一般性支出的影響,驅動運營利潤率變化的最大因素還是受季節性因素影響的營銷支出,不按美國公認會計原則計算,公司二季度利潤率-6%,導致虧損的原因是暑期流量獲取的提前。

“我之前提到了,截止五月底,六月初,公司獲得的,即將于七月和八月開課的特價課程(低價課程)的潛在用戶數量(目標用戶)達到了2億,這也就意味著,二季度公司的這部分消費沒有產生任何學費收入,而這部分收入會體現在三季度和四季度的業績之中,如果把這2億潛在用戶挪到三季度,運營利潤率就能達到7%。”

沈楠稱,從全年來看,這樣在季度之間的移動沒有意義,如果只看三月到五月的春季學期,運營利潤率可以達到15%,甚至更高,所以看利潤率還是整年看比較有意義。一季度和四季度是公司產生營業利潤最多的兩個季節,因為二,三季度的利潤率相對較低。

關于稅收優惠的問題。

沈楠提到,跟誰學在第二季度確認了一個大概6800萬的所得稅優惠,背景是對于員工相關期權行權的人工成本,能否在所得稅前進行抵扣的問題。

“過去我們一直遵守的是國家稅務總局在2011年頒布的18號文中一個規定,這個規定對于境外上市公司能否在境內的主體當中對員工期權進行抵扣,是沒有明確規定的。在2019年的十月份,北京市稅務局出臺了一個企業所得稅的指導文件,當中重申了這個事項,建議公司可以在境內的主體中,抵扣期權部分形成的人工成本。但是在我們2019年發布年報的時候,雖然有一個指導性的文件,但是并沒有特別細節的,可以執行的條文。所以我們聘請了四大中的某一家作為我們的稅務咨詢顧問,來主導這個稅收優惠政策的執行。”

沈楠提到,這個過程當中通過跟誰學跟稅務局的溝通,在今年5月份的年度匯算清繳當中,稅務局其實是批準了跟誰學在稅前去做這部分跟期權相關的,行權所得稅費用的稅前抵扣。

“按照會計準則的要求,因為這個事項是在2020年第二季度發生的,所以那么我們要在2020年的第二季度來享受這一部分的稅收優惠。由于我們對于期權的授予是持續發生的,所以我們還是預測在未來的各個季度,都會享受這樣的一個稅收優惠。”

關于增值稅。

沈楠提到,由于疫情的原因,增值稅的減免全年都可以享受,這部分會計入“其他收入”項,K-12和課外輔導服務業務都可以享受這個優惠;在計算所得稅方面,跟誰學使用“年實際稅率”的概念,這個數字大概在12%-15%。(多知網 孫穎瑩)