恒立實業發布公告稱,擬收購北京京翰英才教育科技有限公司100%股權,預估值為18億人民幣,并簽訂對賭協議,恒立實業將分四年完成現金支付。京翰英才承諾:2015年度-2018年度,實現的扣非凈利潤分別不低于0.59億元、1.1億元、1.38億元、1.78億元。

京翰借殼進展:恒立實業擬18億元全資收購,數據遭質疑

多知網9月16日消息,恒立實業發布公告稱,擬收購北京京翰英才教育科技有限公司(以下簡稱“京翰英才”,即京翰教育)100%股權,預估值為18億人民幣,并簽訂對賭協議,恒立實業將分四年完成現金支付。京翰英才承諾:2015年度-2018年度,實現的扣非凈利潤(凈利潤數額以扣除非經常性損益后為準)分別不低于0.59億元、1.1億元、1.38億元、1.78億元。

具體支付方式如下:恒立實業發行股份且標的資產交割完畢之日起10個工作日內,向京翰英才支付13億元;之后京翰英才2016年、2017年、2018年實現對賭預測數據并出具專項審計報告后,恒立實業每年分別支付1.1億元、1.38億元、2.52億元。

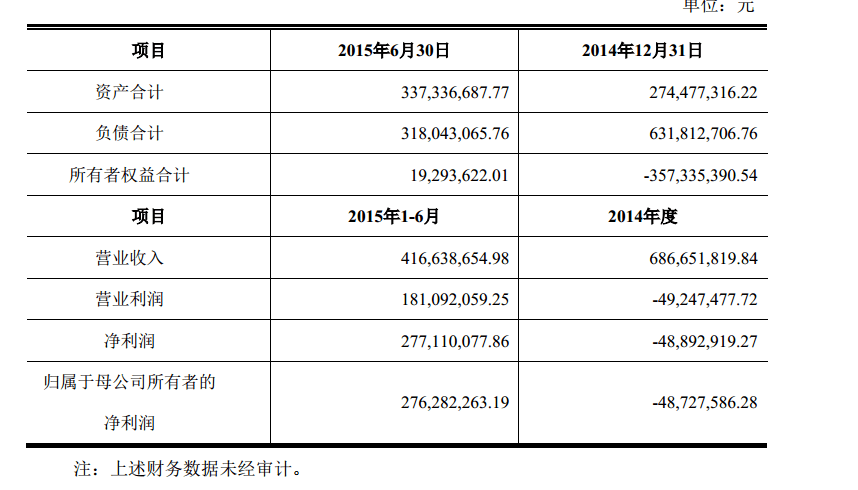

據公告披露的未經審計的財務數據顯示:“京翰英才2014年營收為6.867億元,凈虧損為4889萬元;2015年1-6月營收為4.166億元,凈利潤為2.771億元。”而京翰英才2013年度的凈虧損為8544.1萬元。也就是說,按照公布的財務數據,京翰英才在不到一年的時間里,不但扭虧為盈,還實現了66%的凈利率。與之形成鮮明對比的是,京翰的主營業務為京翰一對一,一對一行業的利潤率普遍在10%上下。

(圖為恒立實業公告披露的京翰英才財務數據)

不過需要注意的是,恒立實業發布的《募集資金運用可行性分析》公告還提到:京翰英才于2015年6月將部分虧損的分公司、子公司進行了剝離,將下屬優質資產進行整合。利潤率提高或和資產剝離有一定關系,但即使剝離掉虧損業務,剩下盈利的分公司主體業務依舊是一對一培訓。所以,利潤率的反差依然很大。

京翰英才目前的主營業務為一對一業務,即外界熟知的品牌“京翰一對一”、另外還有小班課、特色課(針對藝考、高考復讀、自主招生、港澳名校申報)、游學業務等。據股權信息顯示,京翰英才目前的兩個股東分別是寧波東方亞杰投資管理和寧波東銀亞杰投資有限合伙企業,其中寧波東銀亞杰持股99%,而這家投資公司成立于2014年9月5日,核準日期為2015年3月19日。

恒立實業本次非公開發行擬募資總額不少于30億元,除了18億元用于收購京翰英才外,剩下將投入7億元用于在湖南省岳陽市修建國際學校,規劃占地9萬平方米,該國際學校以初、高中生為主,初中部計劃招生2800人,高中部計劃招生1500人,學生總數4300人,項目投資回收期為6.54年。

另外,恒立實業將投入5億元用于在線教育B2C平臺項目,將建設一個基于移動互聯網、面向全國學員的教學預約和課程評價應用軟件平臺;面向社會開放注冊,提供一個學員和老師(包括專職老師、兼職老師、大學生等)1對1教育培訓服務平臺,項目投資回收期為7.73年。

股權收購框架協議注明:“交易完成后,京翰英才將成為甲方的全資子公司,甲方有權任命京翰英才的董事、監事及高級管理人員。”

然而,恒立實業董事參與表決的9位董事中,有3位投了反對票,1位棄權。其中3位董事反對的原因包括:1、京翰英才資產以及財務數據異常,如2014年利潤、2015年中期利潤與承諾未來利潤相差較大、異常;2、擬收購資產京翰英才的本身的背景材料介紹粗糙,預估價格超過凈資產近百倍,缺乏中介機構獨立財務報告及有關資產評估依據,該資產的可持續發展缺乏有利證據材料支撐,注入上市公司后對恒立的可持續發展無法判斷;3、發行對象共10個,有的成立時間極短,其與公司的現有股東之間是否存在關聯存疑;4、募資項目“國際學校建設項目、“在線教育B2C平臺”項目過于簡單,無實質內容、可靠性存疑;5、京翰英才歷史沿革、股權結構變化、經營情況不詳細、不充分、不完整,其前期經營業績真實可靠及后期預測可信度存疑。

因部分董事、監事對本次非公開發行預案存在質疑,恒立實業擬與中介機構對方案作進一步論證,承諾不晚于10月9日前披露最終的非公開發行方案。

公告顯示,恒立實業旗下有恒安空調、通達制冷、恒生汽車、恒生汽車、恒旺房地產、汽車零部件、恒通實業六個子公司。恒立實業主要經營活動包括金屬材料及制品、超硬材料及制品、電子材料及制品、電源材料及制品、機電產品及設備、政策允許的化工原料、化工產品(不含危險品和監控品)的生產、銷售等。

2015年上半年,恒立實業主營業務收入2681.62萬元,同比下降20.25%;歸屬于母公司凈虧損1526.22萬元,去年同期凈虧損1030萬元。截止2015年6月30日,公司總資產 3.45億元,歸屬于母公司的凈資產1.85億元。報告期虧損的主要原因為公司本部及子公司上海恒安生產基地搬遷后訂單減少、銷量下降,管理費用增加。(多知網 邱珣)