股價從“股王”到大跌,從王牌業務到經營困難,背后的原因是什么?

錯過高估值紅利期,全通教育轉型遭遇尷尬?

多知網8月3日消息,近日,全通教育發布公告稱,控股股東陳熾昌先生及其一致行動人股東林小雅女士分別收到中國證監會《調查通知書》,因涉嫌信息披露違法違規,決定對其立案調查。公告還表示,該事項與公司無關,不會對公司日常經營活動造成直接影響,公司生產經營活動一切正常。

但看全通教育近期股價,在7月24日創下新低點10.15元。回顧全通近兩年股價,2015年5月13日,創下最高股價467.57元后,總市值達454.48億元。而截至今年8月2日,總市值為79億元,縮水82%。

(全通教育股價走勢圖,來源:新浪財經)

股價從“股王”到大跌,從王牌業務到經營困難,背后的原因是什么?

多次收購夕陽產業“校訊通”,渠道價值究竟幾何?

眾所周知,受政策收緊及替代品涌入的原因,校訊通業務已日薄西山,并不是未來。

但這兩年,全通教育并沒有縮減“校訊通”,反而在進一步擴大校訊通渠道。

全通教育上市以來,在校訊通領域進行了多次并購,包括湖北音信、廣西慧谷、杭州思訊、河北皇典、上海聞曦等公司,交易總價值近5億元。

全通的思路是,希望利用已有的“校訊通”渠道進行用戶轉化,轉型在線教育。但,轉型在線教育,渠道資源究竟有多大?

轉型之初,即有觀點認為,“校訊通與在線教育兩大產業可以共享渠道、用戶資源。但渠道僅僅是構建了一種關系,原有業務形態與在線教育對于人才、對于業務流程的要求是完全不一樣的,教育產品對專業性要求更高。而能力構建是一個復雜的事情,渠道人員的能力架構能否支持新產品的推廣,存在一定的挑戰。”

另外,校訊通業務是B2B2C的模式,直接服務對象是運營商和學校,并非直接服務C端老師和家長。而且,校訊通只是通訊工具,并沒有介入教研、管理,距離深度合作有一定的距離。

“并不能想當然的以為抓住了渠道,就能很快的在渠道里鋪設很多產品。”

轉型在線教育的“尷尬”

全通教育轉型在線教育以來,成果幾何?

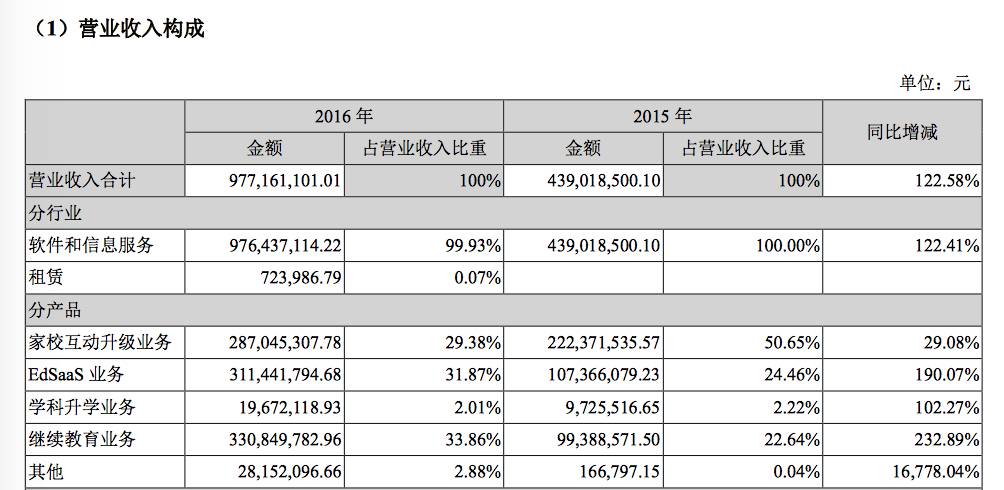

2014年初,全通教育以“校訊通”為主營業務登陸深交所創業板,當時校訊通業務依然占據營收98%。

(來源:全通教育2016年年度報告)

從2015年、2016年財報數據看,在全通教育四大業務群中,以家校通業務轉變而來的家校互動升級業務營收占比分別為50.65%、29.38%。而學科升學業務,占比僅為2.22%、2.01%。

從2015的營收結構來看,重心實際已轉移到已全課云為主的EdSaas業務,和以繼教網為核心的繼續教育業務。

轉型并非想象中容易。全通需要在高估值期間構建出一套全渠道服務體系,“但這對企業本身就是很大的挑戰,在學生、教師、校長、管理員四個層級需要做很多事請,這些部分的系統管理難度會很大。”

全渠道服務體系需要良好經營狀況的支撐,“但目前的經營情況不足以持續大的投入。”有行業人士分析。

從業績情況來看,全通近幾年的持續增長主要依靠不斷進行的外延式并購。上市以來,全通教育母公司報表的年凈利潤同比增長13.21%、-26.31%、-81.51%,而合并報表凈利潤同比增長了6.87%、158.18%和23.42%。

(來源:全通教育2016年年度報告)

根據2016年財報,全通教育凈利潤1.03億元,同比增長了9.99%。其中前三位利潤貢獻者,繼教網、西安習悅和河北皇典凈利潤分別為8366.2萬元、2078.85萬元和1754.7萬元,合計1.2億元。這意味著,其它的業務基本呈虧損狀態,大部分并購項目整體是有營收、無盈利。

一位熟悉全通教育的人士稱:“全通教育轉型,是時間換空間的策略,就看向在線教育的轉化速度和原有業務的衰退速度哪個更快,以及在高估值階段,能否通過并購協同的標的來完成轉型。現在看來,顯然是沒有做到…”(多知網 黎珊)