目前,私立幼兒園市場仍處在高度分散的狀態。

2016年私立幼兒園市場規模1479億元,TOP5市場占比合計僅1.3%

?編者按:紅黃藍在IPO研報中,分析了主營業務情況,包括私立幼兒園運營、親子園、幼兒家庭教育產品三部分,以及目前幼教市場的整體情況。

一、 國內幼兒教育服務業概況國內幼兒教育是針對0-6歲年齡段兒童,通常分為正規教育(formal education)和非正式教育(informal education),前者主要是在幼兒園內完成,后者包括家庭教育、在親子園等非正式場所完成的啟蒙教育等。

得益于特定發展階段的宏觀經濟高增速、穩步推進的城市化進程、不斷壯大的中產階層、持續增長的可支配收入,以及兩孩政策,將推動中國幼兒教育服務市場繼續保持較高增速。

Frost & Sullivan預計未來五年,國內幼兒教育服務市場的規模將從2016年的4716億元人民幣增長到2021年的9200億元人民幣,復合年均增長率為14.3%。

1. 私立幼兒園

數據顯示,截至2016年末,國內幼兒園總量超過23.7萬家,在校人數超過4410萬,大約有75.1%的學齡前兒童在幼兒園就讀,接受正規幼兒教育。其中,41.5%的學齡前兒童是在私立幼兒園接受早教服務,占比超過公立幼兒園的33.6%。根據教育行業十三五規劃,到2020年學齡前兒童進入幼兒園接受正規幼兒教育的比例要提高到85%。

教育方面的財政預算總量相對匱乏,投放也高度不均衡,加之其天然的敏銳性、靈活性、創新性和多元化,為私立幼兒園的發展奠定了基礎。近年來,隨著許多私立幼兒園的發展壯大,提供的幼教服務更加專業、完善、優質,中國家長對私立幼兒園的接受度和認可度越來越高。最近,政府出臺了一系列鼓勵政策和法規,為私立幼兒園產業接下來的發展提供了更好的機遇。

預計未來五年,私立幼兒園在校生總量的復合年均增長率為6.9%。私立幼兒園的營收規模將從2016年的1479億元人民幣上升到2021年的2984億元人民幣,復合年均增長率達到15.2%,除了在校生規模的增長,市場對雙語教學等高端教育服務需求的增多也促進了營收規模的擴大。

目前,私立幼兒園市場仍處在高度分散的狀態,大量的私立幼兒園為小規模的當地運營商所有并管理。只有極少數已經積累豐富管理經驗的私立幼兒園運營商依托發展特許經營加盟商的模式實現了跨區域構建幼兒園教育服務網絡。根據2016財年營收規模計算,私立幼兒園市場前五大運營商TOP5的市場占比僅有可憐的1.3%;紅黃藍教育作為No.1,占比也只有0.4%。市場集中度的提高,將是紅黃藍教育這類大型運營商接下來非常重要的發展空間。

2. 親子園

截至2016年末,國內大約有60500家親子園,超過1580萬學齡前兒童報名上課,在父母的帶領下接受啟蒙教育。預計到2021年,報名學習的學齡前兒童總數將達到2730萬,市場規模從2016年的1286億元人民幣增至2710億元人民幣,復合年均增長率達到16.1%。

影響親子園產業發展的因素和私立幼兒園類似。目前親子園分布還很不均衡,主要集中在東部沿海區域和人口稠密省份的中心城市,全國親子園的平均覆蓋率僅為每1000個幼兒0.6家,明顯低于一線城市的每1000個幼兒2.5家。

市場格局也是高度分散,TOP5運營商的2016年收入占比僅為0.23%,比私立幼兒園市場還分散。紅黃藍教育1998年由親子園起步,是國內親子園運營的先驅,目前規模排名第一,市場占比約0.13%。

所以,親子園未來的發展空間主要來自向三四五線城市滲透和市場集中度的提高。

3. 幼兒家庭教育產品

幼兒家庭教育產品包括一系列各式各樣的教具和教育方案,比如家庭教育套件、幼兒教具、書籍、單詞卡、教學軟件、教學玩具等,是幼兒園、親子園教育的補充和課程的延伸。預計未來五年,幼兒家庭教育產品市場將保持18.3%的復合年均增長率,達到481億元人民幣的規模。市場主要玩家有望憑借種類齊備且持續改進的產品和服務來獲得更好的發展機遇。

4. 行業趨勢

——市場整合

幼兒園和親子園的市場格局高度分散,具備高端服務質量和跨區域管理能力的行業領導者將逐步獲得更大的規模效益,在市場整合過程中擁有巨大的發展潛力和空間。

——對合格幼兒教師的需求持續增長

——對高質量多樣化課程有巨大市場需求

包括對個性化課程設置、線上線下結合、國際化教學內容、雙語教學等的需求隨著家庭購買力的增強而不斷持續增長。

——幼兒教育正在從幼兒園向親子園和家庭教育場景拓展延伸

——對雙語教學、課程設置及教學內容國際化的高端幼兒園的需求

——三四線城市及農村地區對優質幼兒園教育的巨大需求潛力正在釋放

——利用現有設施及網絡向日托中心等相鄰業務拓展的機遇。

5. “直營+加盟”的商業模式

國內大型的私立幼兒園、親子園運營商普遍采用了“直營+加盟”的商業模式。這種模式的典型操作是,先通過建立一定數量的教學機構來積累教學、服務、營銷、管理方面的經驗和資源,建立品牌和口碑,然后到其他區域設立直營機構作為旗艦店展示品牌和教學能力,再通過特許加盟形式在區域內構建幼兒教育服務網絡。運營商通過向加盟商提供品牌、培訓、咨詢、督導和教學內容、教學方案、教材教具等獲得持續性收入。

“直營+加盟”商業模式的特點是:

——輕資產,較單純的直營模式,教育網絡的擴張速度更快、成本更低、覆蓋區域也能更廣闊。

——標準化運營,運營商將自營中不斷積累的經驗和專業知識標準化、程序化,然后傳遞給各加盟商,以保證教學服務質量和運營管理水平的持續優化。

——更強的本地化競爭力,運營商對加盟商進行教學質量和運營水平集中化管理,對其專業能力進行加持的同時,也賦予本地加盟商足夠的獨立性,使其能夠靈活應對本地市場的具體情況,因地制宜,實施一些本土化的運營策略,以獲得更強的適應性和競爭力。

特許加盟經營遇到的挑戰主要是,如何吸引到并留住高質量加盟商,如何保證加盟機構教學質量和服務水平與自營機構的一致性,如何激勵加盟商對教學設施進行持續的投資和升級,以及在相對固定的加盟費、品牌使用費之外獲得更多的收入來源。

二、 公司主營業務概況

紅黃藍教育的主營業務可以分為三部分:

1. 私立幼兒園運營

面向2~6歲學齡前兒童,目前建有80家直營幼兒園和175家加盟幼兒園,覆蓋國內130個縣市鄉鎮,統一使用“紅黃藍幼兒園”品牌,包括少量提供雙語教學的高端幼兒園(Premium kindergarten)和政府實施嚴格限價的普惠性幼兒園(Inclusive kindergarten)。

一家典型的紅黃藍幼兒園占地2500平方米左右,室內建筑面積3000平方米。新建幼兒園從取得物業租賃權到正式開業運營的籌備期通常為6~10個月,另外還需要3~4年的成長期,讓學生數量趨近于設計容量。所以,一家新建幼兒園至少需要運營4年多時間才能進入成熟期。直營幼兒園的收入主要來自學費,籌備期和成長期直營幼兒園的數量占比將直接影響營收規模、運營效率和盈利水平。2016財年進入成熟期的直營幼兒園有32家,占直營幼兒園總數的41.5%,2017年上半年為34家,占直營總數的42.5%。

目前的80家直營幼兒園分布在23個城市,在北京的24家幼兒園全部屬于直營,在重慶的10家幼兒園中有9家是直營。大部分紅黃藍幼兒園定位于中端市場,學費區間在900~5000元/月;少數高端雙語幼兒園學費在5000~10000元/月。2016財年直營幼兒園學費收入為7320萬美元,占總營收的67.5%;2017年上半年直營幼兒園學費收入4620萬美元,占總營收的71.8%。直營幼兒園運營是紅黃藍教育的核心業務。

目前,紅黃藍教育在23個省級行政區建有175家加盟幼兒園,另外還有288家加盟幼兒園正在籌備和建立中。公司來自加盟幼兒園的收入主要包括啟動期的一次性初始加盟費、后續按年收取的加盟費,以及品牌使用費、裝修設計費、課程費、教具費、培訓費等。幼兒園特許加盟的協議期一般為5年,到期后如果續簽還要收取續期費用(renewal fee)。根據招股書估算,來自加盟幼兒園的收入占比約為7%~10%。

(紅黃藍教育向加盟幼兒園收取的費用類型及頻率 摘自:中泰證券研究所)

2. 親子園運營

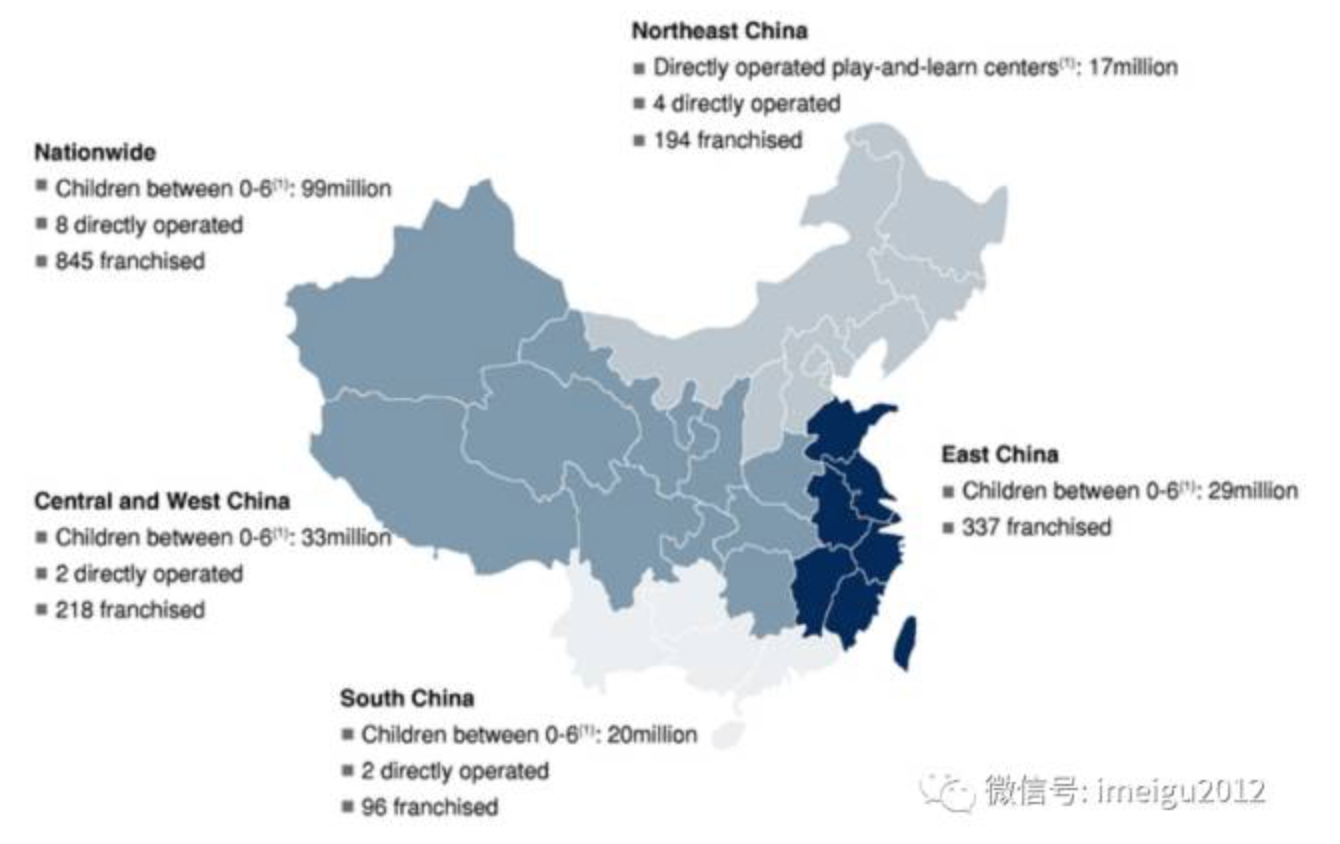

親子園面向0~6歲學齡前兒童及其家長,提供形式多樣、內容豐富的啟蒙教育課程,并為幼兒園和小學的入學提供預備課程。紅黃藍親子園的經營面積通常為500~800平方米,多樣化的課程安排可以吸引不同收入水平的家庭。目前共建有8家旗艦模式、示范性質的直營店和845家加盟店,覆蓋了比紅黃藍幼兒園網絡更加廣泛的259個縣市鄉鎮,服務了大約9900萬學齡前兒童。

直營親子園的收入主要來自課程費,每節課程通常40~50分鐘,費用從100~400元不等,家長通過預付費卡購買課程,從48節~150節課不等。如果未使用課程數量超過一半,家長可以選擇退款但必須扣除手續費;如果未使用課程數等于或少于一半,不允許退款。據招股書數據估算,8家直營親子園在2016財年貢獻了總營收的4.6%,2017年上半年為總營收的3%。

來自加盟親子園的收入結構與加盟幼兒園類似,雖然加盟親子園數量最為龐大,但貢獻的營收比例估計僅為5%~7%。另外,招股書披露,2017年上半年有75家加盟親子園協議到期,其中66家選擇了續約,續約比例88%。

3. 幼教課程、服務及產品的銷售

紅黃藍教育通過加盟幼兒園、加盟親子園,以及2016年7月成立的紅杉優幼聯盟(Hong Shan Enable Alliance)推廣銷售自己設計開發的幼兒教育課程,自己或第三方開發的幼兒教育用品、教育軟件、幼兒教育解決方案等,以獲得授權費和銷售收入等。從2014年開始,紅黃藍教育已經編寫了40多種幼兒教育課本。

目前,已經有37個來自不同地區的參與者加入紅杉優幼聯盟,有82家非關聯幼兒園采購了紅杉優幼聯盟幼兒教育課程,用于補充或替代自己的課程。來自聯盟一次性加盟費,課程授權費,產品、服務、解決方案銷售的收入在持續增長。

報告期內,來自產品銷售業務的營收占比持續提高——2016財年,占總營收的11.6%;2017年上半年,提高到總營收的12.6%,大幅超越同期特許加盟費的營收占比9.7%。

4. 公司實力

紅黃藍教育是國內規模領先的幼兒園、親子園運營商,極少數可以在全國范圍內全面提供幼兒教育產品和服務的公司,覆蓋幼兒園、親子園教育,家庭教育產品及服務,“紅黃藍“被國家工商總局認定為馳名商標。

紅黃藍教育與美國埃里克森兒童發展研究院(Erikson Institute)達成戰略合作,建立了比較完善的教師篩選、認證、培訓系統,以保證幼兒教育的教學質量。

另外,公司還設立了高度標準化的幼兒園、親子園運營系統,并有59位專職的特許經營管理人員,讓加盟幼兒教育機構也能保持良好的教育品質。

公司具備獨立的幼兒教育教材、課程、教具開發能力。編寫過40多種幼兒教育課本。

5. 發展策略

——加快幼兒教育機構網絡的拓展

直營幼兒園貢獻了紅黃藍總營收的七成多,是核心業務,公司計劃在人口多、消費力強、盈利前景好的城市,收購或新建直營幼兒園,增強“紅黃藍”品牌的影響力和認可度,收購對象包括但不限于網絡內的高質量加盟幼兒園。公司還有計劃增設更多提供雙語教學服務、國際課程的高端幼兒園。提升品牌形象和盈利水平。

此外,紅黃藍教育會考慮收購海外優質幼兒園運營商的可行性,將海外優質課程、先進運營經驗、高水平人力資源都引入到國內發展高端幼兒園。

同時,還要進一步擴大加盟幼兒園網絡的規模和拓展速度。利用紅杉優幼聯盟吸引更多合作伙伴向第三方幼兒園提供產品和服務。

—— 優化現有直營幼兒園的利用率

通過優化場地劃分和功能設置,在法律法規允許和不影響學生體驗的條件下,提高現有直營幼兒園的班級數量和每班學生容量,優化運營效率和盈利能力。

加強開發優質課程和教學內容的能力,平穩合理地提高直營幼兒園的學費;提供更豐富的課堂外教育服務和產品,增加收入渠道和利潤率。

—— 加強對教職人員的培訓和福利

通過更具競爭力的薪資福利待遇、更充分的培訓升遷機會留住高質量的教職人員。計劃投資從事幼兒教育師資培訓的專業教育機構,以便高效、準確、低成本的獲得優質師資。

—— 尋求產業鏈相關的新機會

通過戰略收購或投資,在幼兒教育產業鏈上尋求新的市場機會。比如,投資教師培訓機構/學校,將其改造為專注于幼兒教育領域師資培養的教育研究機構,不僅降低教師的招聘周期和成本,還能獲得教師培訓收入;投資或收購教育產品研發制造商進一步切入幼兒家庭教育市場。