AI加速全球擴張。

與Udemy合體后,Coursera將成15億美元營收的AI技能平臺|財報會

2月5日,兩大即將合并的在線教育平臺Coursera(NYSE:COUR)和Udemy(NASDAQ:UDMY)均已經發布2025年Q4及全年財報。

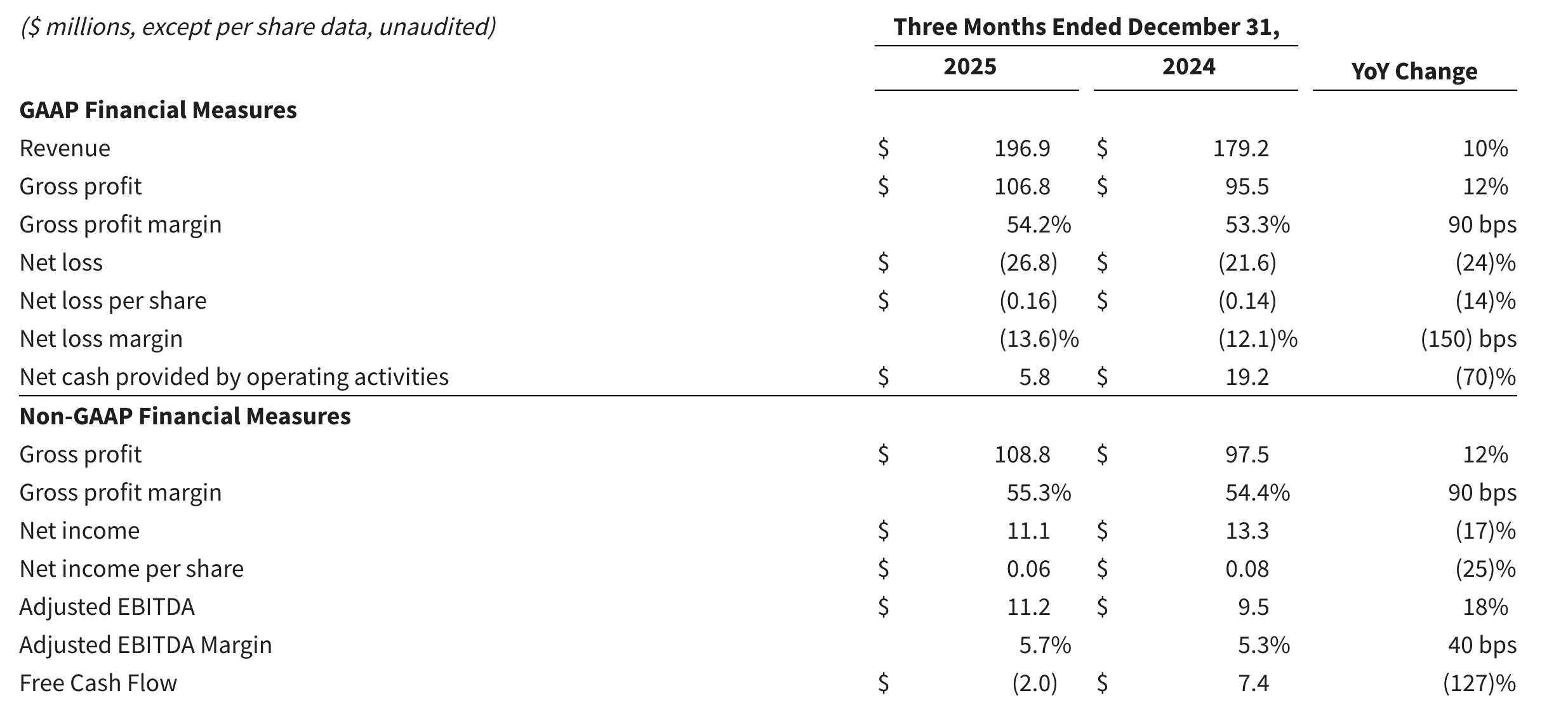

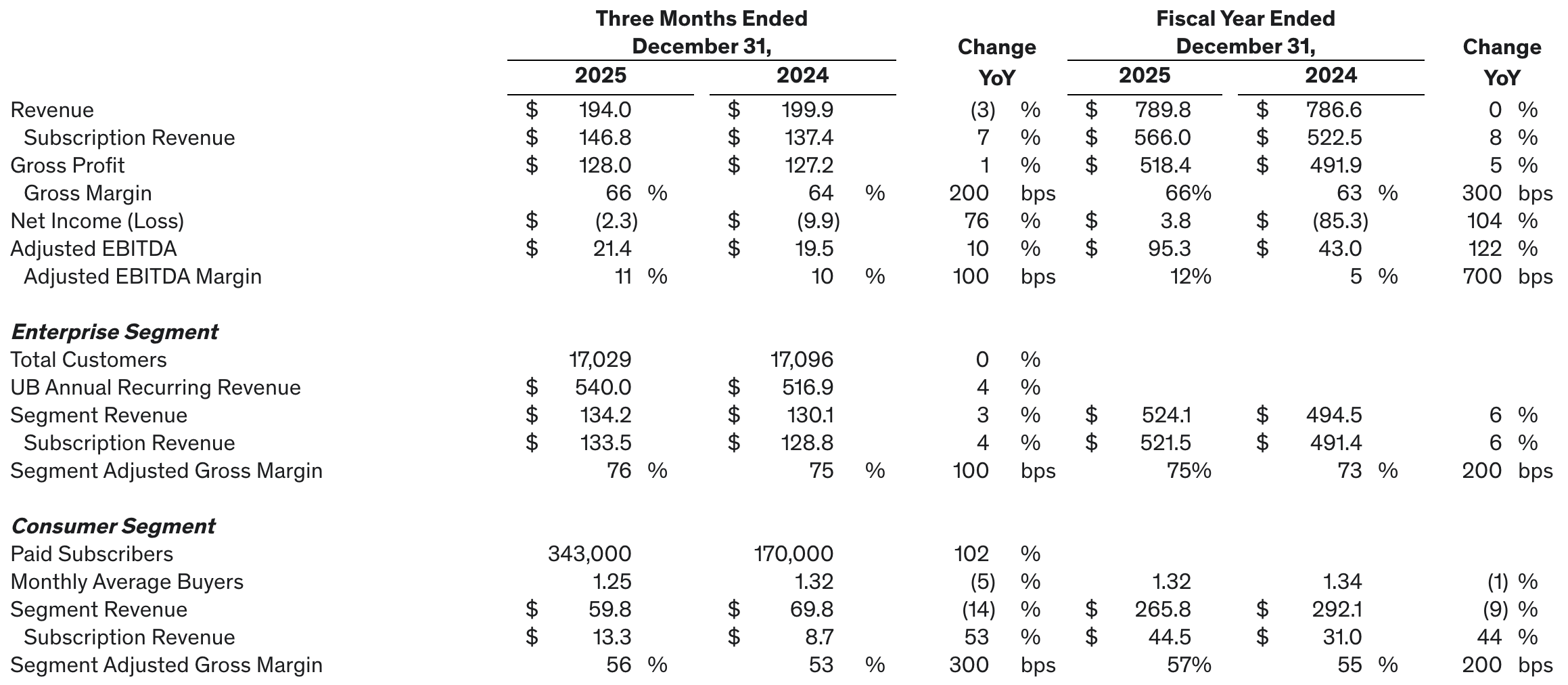

根據Coursera財報,2025年Q4營收達1.97億美元,同比增長10%;凈虧損2680萬美元,同比虧損擴大24%。

Coursera2025全年營收達7.57億美元,較上年增長9%;凈虧損5100萬美元,同比虧損縮窄36%。

根據Udemy財報,2025年Q4總營收1.94億美元,同比減少3%;凈虧損為230萬美元,同比虧損縮窄76%。

Udemy 2025年全年總營收7.898億美元,基本與去年持平;凈利潤380萬美元,同比增長104%。

在Coursera的分析師電話會議上,重點解析了和Udemy合并的進展和意義。財報顯示,Coursera董事會主席吳恩達(Andrew Ng)均已簽署支持協議,并同意投票贊成該交易。

根據分析師電話會議顯示,Coursera和Udemy合并后的實體將擁有接近3億注冊學習者,公司年收入預計達到15億美元,業務結構將變為消費者和企業業務各占約50%。Greg Hart.提到,計劃在與Udemy交易完成后執行股票回購計劃。

Coursera首席執行官 Greg Hart.表示:“過去一年,我們專注于一系列明確的優先事項,旨在為長期增長構建更堅實的基礎,提升執行力,優化運營方式,并在整個業務中融入更快速的AI原生產品創新和數據驅動決策。”

在Greg Hart.看來,與Udemy合并雙方優勢互補,推動Coursera轉型為全球勞動力發現和掌握新技能的平臺。

根據財報,雙方合并計劃仍在推進中,且該交易尚待股東和監管機構批準,該交易預計將于2026年下半年完成。在此期間,Udemy將不舉行電話會議討論業績,且不提供財務指引。

以下為Coursera分析師電話會議的主要內容(經多知整理編輯):

01 與Udemy合并后將有近3億注冊用戶

本次財報會關于“與Udemy合并進展”是重要內容之一。

根據Greg Hart.介紹, Udemy在企業端(C4B)和多語言講師資源上具有優勢,而Coursera在消費者端和品牌認證(大學及行業領袖)上更強。

合并后的實體將擁有接近3億注冊學習者,公司年收入預計達到15億美元,業務結構將變為消費者和企業業務各占約50%。

學習者將有更多的內容,Coursera的375個不同的大學和行業合作伙伴,Udemy則有8.5萬多名主題專家;對于企業客戶,Coursera有大約1700家企業客戶,Udemy有1.7萬。

預計交易完成后24個月內實現每年約1.15億美元的成本協同效應,主要通過優化市場拓展和精簡行政費用。

“合并后企業客戶總數將顯著增加,為內容開發提供更大機會,我們堅信這次合并將為我們價值鏈中的每一位參與者帶來更好的成果。”Greg Hart.總結說:“合并旨在加速戰略實施,通過整合雙方高度互補的平臺架構、運營模式和企業文化,顯著增強進行大規模投資、推動產品創新和提升執行效率的整體能力。這不僅使Coursera能夠共享產品與數據資源以加速技術路線圖落地,也為把握全球技能提升與人才轉型機遇提供了更強大的協同基礎。”

“這次合并將讓Coursera從一個內容平臺演進為一個先進的技能技術平臺。”目前正推進監管和股東批準流程,預計下半年完成,但時間點存在不確定性。

02 生成式AI課程需求旺盛

Coursera課程目錄超過13,500門,同比增長超過45%,為過去五年最快增速。

全年新增超過2900萬注冊學習者,第四季度更是新增680萬,創下公司歷史上第四季度新增人數紀錄。

生成式AI課程用戶需求旺盛,2025年注冊速度為每分鐘15次,高于2024年的每分鐘8次。

在產品層面,Coursera持續優化學習者旅程,包括重新設計主頁、推出地理定價與促銷功能,并試驗自然語言搜索、AI驅動發現等功能以提升參與度。

加強企業產品,重新設計管理員主頁以提升操作性,并投資于企業集成和工作流程改進,旨在將學習更深嵌入客戶技術生態。

Greg Hart.說:“我們的目標不僅僅是跟上技術的步伐。我們代表學習者、客戶和講師進行創新,旨在構建一個更具活力的AI賦能的技能平臺。”

03 2026年開啟收取平臺費

根據財報會,自2026年1月1日起,Coursera對符合條件的消費者訂閱、課程及企業產品新銷售收取15%的平臺費。

簡單來說,Coursera于2026年開啟對非直營的課程產品收取傭金。

“平臺費的目的是為AI原生平臺能力持續投資提供資金,以幫助推動進一步的增長。”Greg Hart.說。

據了解,現有學習者和客戶的定價不變,費用不追溯適用。在Greg Hart.看來,對于目前具有較高毛利率的某些產品類別(如Coursera自制內容和學位課程),影響有限或沒有影響。

財報顯示,預計平臺費將對毛利率帶來結構性益處,影響將逐步顯現:消費者業務板塊利潤率擴張預計在2026年下半年顯現,企業業務板塊改善預計在2027年顯現。

04 AI原生產品創新與差異化競爭

Coursera致力于將AI技術深度融入搜索、學習和企業管理全流程。

目前,Coursera與領先AI公司(如谷歌、DeepLearning.AI、AWS、微軟、Meta、IBM、Anthropic等)合作,不僅作為分發高質量內容的首選平臺,同時也是產品創新的合作伙伴,包括在工作流程中進行搜索發現和學習的新方法。Coursera認為,學習者對這些基本技能的需求遠遠超出了技術崗位。

例如,Coursera與新的合作伙伴之一Anthropic推出了首批課程,旨在讓學習者在學習與AI有效協作所需技能的同時,獲得親身體驗Claude的機會。

Coursera已經推出覆蓋多職業領域的AI新課程,包括護理、醫療保健、商業、法律和傳播等。

Greg Hart.提到,86%的學習者來到Coursera是為了發展他們的職業生涯。Coursera平臺數據用于映射技能與課程、優化學習體驗,并通過Coursera自制內容測試參與度與技能掌握關聯。

在Greg Hart.看來,與大模型產品或者其他技能學習平臺相比,Coursera有獨特的優勢。他強調,Coursera擁有獨特的差異化數據集,不僅攝入外部數據,更利用學習體驗內部的數據來優化參與度和掌握情況。

05 AI助力全球化擴張:學習者更喜歡用母語學習

在AI的助力下,Coursera可以快速翻譯適合本土化的語言,全球化擴張速度加快。

Greg Hart.提到,國際學習者比例持續增長,新學習者流量越來越多來自國際市場。

過去一年,Coursera實現了用AI翻譯100門課程、覆蓋5種語言的目標。Greg Hart.稱,會繼續擴大通過AI,包括通過機器文本翻譯的課程數量,提升本地化程度與市場滲透。

同時,與Udemy合并后,全球化優勢將更為明顯。因為Udemy擁有來自世界各地的85,000多名講師,用大量語言創作內容。

Coursera數據顯示:學習者更喜歡使用他們的母語進行課程學習,理想情況是通過口語音頻,而不僅僅是文本。

對于全球市場,Greg Hart.說,“我們相信,繼續審視我們定價模式的這類調整以使其更貼近世界各地實際購買力,還存在進一步機會。”

06 Coursera 2026年將加大營銷和研發投入

針對財務展望,Coursera提到:

2026年第一季度:

營收預計在1.93億至1.97億美元之間。

調整后稅息折舊及攤銷前利潤預計在1100萬至1500萬美元之間。

2026年全年:

營收預計在8.05億至8.15億美元之間。

調整后稅息折舊及攤銷前利潤預計在7000萬至7600萬美元之間,按全年指引范圍的中值計算,年度調整后稅息折舊及攤銷前利潤率目標約為9.0%。

Greg Hart.提到,Coursera2026年將繼續在銷售與營銷方面進行投入,以高效獲取新學習者;同時,會增加研發投入,專注于軟件工具、工程和產品創新。