教育綜合體將走向資本驅動。

教育綜合體邁入4.0時代?

來源|多知網

文|張心笛

圖片來源|Pexels

如果要在世界范圍內談論城市綜合體的發展,總歸無法繞開一個名字——拉德芳斯。

坐落于法國巴黎的拉德芳斯,是世界上第一個城市綜合體,始建于上世紀50年代。它的誕生,可謂是開創了全新的城市發展模式,集商務、居住、辦公等一站式完備生活場景,已然具備了一座小型城市的基本功能。

教育綜合體的概念源頭便是此。

2015年,浙大民辦教育研究中心的兩位老師首次提出城市教育綜合體的概念,既是融入于城市綜合體的一部分,又或多或少區別于此。

隨著政策監管力度的加大以及教育資本化的推動,以教培為主線的教育綜合體興起。

六年浮沉,很多地產巨頭、教育巨頭、新興創業品牌在這個賽道中進場又離場。

如今,如果按照教育綜合體的模式而言,現在或許已經到了4.0時代。

01

教育綜合體“火了”?

在整個教育產業中,相較于成熟已久的K12、少兒英語等賽道,教育綜合體賽道的存在,尚且如“襁褓嬰兒”。

但疫情后的2021,教育綜合體好像看上去突然“火了”,在線下培訓機構不能開門的期間,各個教育綜合體人流量大增,似乎煥發出了新機會。

但事實現狀果真如此嗎?

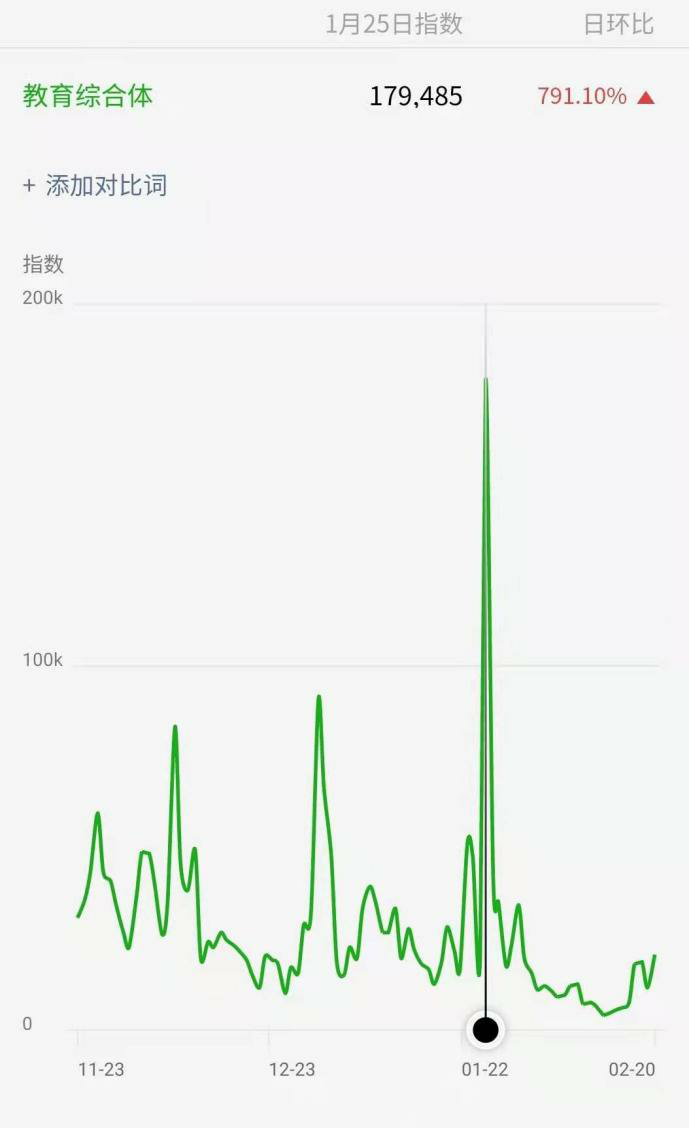

據了解,去年底,趣店旗下萬里目啟動新項目「萬里目少兒成長中心」,于今年1月底,正式開業。

萬里目開業后,「教育綜合體」微信指數日環比飆升791.10%,指數近18萬。

(數據來源:微信指數)

多知獲悉,此次萬里目少兒成長中心項目采取直營Plus模式,利用金融思路解決素質教育綜合體快速擴張的痛點,并提出兩個關鍵詞“迅速布局+樂于分享”。

趣店成立于2014年,2017年在美國紐交所上市。最初,趣店以校園貸一戰成名,而后校園貸被監管部門叫停,趣店進入現金貸,緊接著,現金貸政策收緊,趣店金融業務由to C轉向 to B,推出開放平臺,即把用戶推向其他金融機構,但業績并不理想。

在金融業務受阻后,趣店不斷轉換賽道,尋求新的增長點。

先后嘗試了汽車零售項目“大白汽車”、由家政轉型奢侈品租賃的“唯譜家”、K12教育項目“趣學習”、校友社交項目“相同same”,奢侈品電商“萬里目”之后,少兒教育項目萬里目是又一次新探索。

依托上市公司趣店集團為背景,萬里目少兒項目可謂資金充足。但直營的模式意味著,如果未來將要開500家門店,勢必需要500個分校長、運營專家等各方面管理者。

人才就是最大的瓶頸。

對于想要在教育領域下一盤大棋的趣店,開始了新一輪“大掃蕩”。

以往趣店新項目,如奢侈品電商等,趣店集團創始人&CEO羅敏都要親自去尋求電商行業的優秀人才,此次萬里目少兒項目依舊延續風格。

多知網獲悉,項目啟動前后,羅敏親自尋求教育行業高管,包括行業中曾經的創業者、大廠校長等,在教育圈中廣納人才。

如此大動作,有教育行業從業者告訴多知網,“這次萬里目在教育行業江湖內,可謂是激起了千層浪。”

此乃業內“火熱之源”。

而對于外界所看到的“火熱”,有走在教育綜合體項目一線的創業者表示,“疫情這一年,教育機構尤其是線下機構很困難,發聲也較少。而教育綜合體卻因其業態所制,不得不用力發聲。”

疫情期間,教育機構線下店暫且關閉的現象不在少數,但同樣的情況下,教育綜合體關閉的數量卻少之又少。

除市場體量影響外,更大的問題在于,哪怕教育綜合體遇到退租率很高的情況,只要綜合體中還有在經營的門店,就意味著還有孩子進行著學習,綜合體就不能關閉。

因此,教育綜合體不得不用力發聲,加大宣傳,不斷吸引新的商家進來,把整個場子做起來。

兩相比較,更加顯得教育綜合體在疫情期間看上去尤為火熱。

與此同時,大力發聲勢必會讓更多參與者以及新入場者注意到,而這其中自然也包含著少量的資本目光。這也是教育綜合體“火熱”的外在因素之一。

但事實遠非如想象中的那般美好。

02

教育綜合體的“三個版本”

消費時代的快速發展,教育早已滲透了人生成長的各個階段,相應也帶來了很多與教育業態相結合的新形式。

2015年,教育綜合體概念橫空出世。

新東方率先對教育綜合體進行布局,旗下百學匯自2015年創建,目前在北京已設立6個學習中心;萬科、萬達等商業地產公司相繼入局;2019年中,好未來就北京昌平的教育綜合體項目對外進行了分享。

在1.0時代中,包括教育巨頭在內的入局者都是“摸著石頭過河”,市面上主流多采用純聯營模式。彼時,教育綜合體項目所做的事情是“筑巢引鳳”的概念,即做好場地及基礎建設后,引入外部產品。

趣學教育綜合體董事長&CEO焦健表示,這種形式在本質上是違背商業邏輯的,同時在分配制度上,當時多采用利潤三七分制,但其實素質教育可能連30%的利潤都很難達到。

在聯營模式下,商戶進入教育綜合體后,因為基礎建設等都不是自己投入,相對關注不強,轉而將重要的人才資源與精力都放在其他重點項目上,由此一來,商戶口碑慢慢下滑。

在這之后的幾年間,教育綜合體逐漸邁入2.0、3.0時代,市面主流商業模式劃分為三種,即聯營、代運營模式;二房東模式;自營模式。

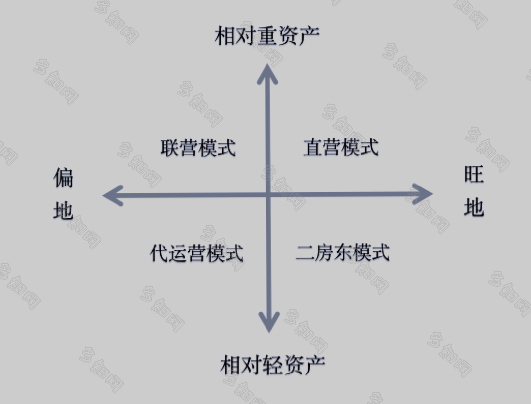

焦健將目前教育綜合體的模式以象限圖方式進行了詳細展開,多知網整理如下:

第二象限,即重資產但處于偏地的項目,多為聯營模式。運用培訓機構思維,引入看中區域性、低風險的玩家入駐,更多的是一種單一市場活動;

第三象限,即既是輕資產又處于偏地的項目,多為代運營模式。通俗而言即所謂“羊毛出在豬身上”,直接去替教育綜合體入駐機構招商或招生等;

第四象限,處于旺地的項目以輕資產做,多為二房東模式。即因為地段好但資金不夠充足,只能運用商業地產思維做二房東,將房產轉租給其他品牌,通過押金、流量變現等實現盈利。但該種模式,很難為教育綜合體入駐機構賦能;

而第一象限,即是重資產又處于旺地,“既不缺客戶又不缺錢”,多為自營模式。但其研發、管理、運營等費用所需投入很大,同時搭建完善的師資機構、提高教師團隊復制速度都很難解決。

對于教育綜合體而言,產品可控、位置得當都很重要,能同時滿足兩方面要求且相對最為合適的第一象限,直營模式,或許才是真正的教育綜合體,也是未來綜合體發展的大方向。

從最初的“摸著石頭過河”,焦健認為,如今教育綜合體已經逐步走向了4.0時代。

在理想思考下的4.0時代中,教育綜合體將走向資本驅動,從以往聯營模式綜合體中的教育機構各自為政單打獨斗,到現在直營Plus模式下,綜合體中的多種教育機構融合在一起,實現剛需化外進一步提升房租議價權。

與此同時,在直營模式重資產下,最大化保障產品可控,逐步形成規模化、資本化、品牌化,且資本驅動下,最終實現用戶無理由秒退費需求。

03

4.0時代未來如何延展?

目前,素質教育機構存在的痛點主要為二。

第一,素質教育機構單品最大的問題在于非剛需化,直接影響到續班率與滿班率,而這恰是一個機構賴以生存和提升利潤的命脈。

第二,除非剛需化外,素質教育機構大多依賴預收款擴張店面,將會導致退費和跑路風險。目前國家已經開始在針對預收款負債安全性問題上加大了監管力度,相關條款相繼出臺。

大多數素質教育機構,如果想要實現快速擴張,勢必需要依賴大量的現金流,也就因此,線下素質教育機構很少有能夠真正走向資本化。相應的,教育綜合體也很難靠純經營所得實現快速擴張,跑通資本邏輯。

萬里目項目的出現,可以說為教育綜合體提供出了一種全新的玩法可能性,采用直營plus模式,以金融視角來解決素質教育機構快速發展擴張的市場痛點。

此次提出的全新概念,“素質教育機構,單體存在非剛需,多科聯合存在成為剛需。”

其概念就是在說,當素質教育單科存在時,用戶選擇的角度是“報或不報”,但當多科聯合存在的時候,在此前基礎上,用戶選擇的角度將會增加新一層面,即“報哪一項”。

融合多科存在做直營,解決了用戶非剛需的問題外,從商業層面而言,理論上也會增加場地的坪效、飽和率,客戶的續費率、覆蓋率也會相應有所提升。

焦健認為,萬里目項目格局的形成,不再是停留在模式的層面,已經成為資本驅動,這或許昭示著教育綜合體走向了4.0時代,但是否能夠真正開啟全新的教育綜合體時代,尚且只是一種假設。

目前整個市場還沒有真正意義上規模化跑通的教育綜合體。

有業內人士表示,當前教育綜合體還存在諸多細節問題。比如:課程學習者多為學生,其安全系統保障尤為重要;區域、時間集中性情況下,交通擁堵情況如何解決;“各自為政”模式下的教育綜合體中,如何讓用戶更系統化、平臺化實現一站式選課排課等等。

另有多位業內人士分析,未來教育綜合體應該更加注重產品化、數據化、品牌化以及資本化。

眼下,多數教育綜合體數據流程尚且存在不足,而且很分散。如何通過現有數據抓取手段,實現場內數據與家長端機構端的互動,解決家長、機構的效率問題以及孩子的安全問題,都是非常重要的突破點。

同時,教育綜合體如何產品化,并形成品牌高地,也是十分關鍵的要點。

目前多數教育綜合體仍然采用聯營、二房東模式,只有少部分自營綜合體。在這種狀態下,大家依舊將其以商業邏輯進行運營,但在教育賽道當中,想要優化用戶體驗,真正吸引到客戶,使機構生存下來,最終還是取決于產品。

只有產品好,才能提升客戶的粘性,提高續班率、轉介紹率,才有擁有較高的滿班率。

此外,趣店集團創始人&CEO羅敏曾言:“如果我能保證1秒鐘退費,就能解決很多家長的問題。”

現下,很多規模較大的K12機構都已經能夠滿足家長的無理由退費需求,但素質教育機構中,存在提供無理由退費和秒退費服務的機構幾乎并不存在。如果未來擁有相對較大資本的素質機構能夠實現,將會是對家長最好的信任背書。

歸根結底,還是要看能否為C端提供質量過硬的產品以及值得信賴的服務。

那到底資本、人才都相對更加密集的教育綜合體,就一定優于單體機構嗎?是否就一定能夠為C端帶來更好的教育質量和服務體驗?

尚且存疑,拭目以待。(多知網 張心笛)