“未來三年依然可以保持30%-50%的年均增長”

好未來在線業務長期正價班人次占比達64%,透露OMO進展及策略|財報會

好未來提到:“對于低線市場的發展抱有耐心,學而思在線可以更為輕松地進入這些市場。”

來源|多知網

文|王上

翻譯|天恒

圖片來源|Pexels

1月21日消息,好未來公布其截至2020年11月30日的2021財年第三季度未經審計財務報告。2021財年Q3期間,好未來營收11.191億美元,同比增長35.0%;歸屬于好未來的凈虧損為4360萬美元,去年同期歸屬于好未來的凈利潤為1960萬美元。隨后,好未來CFO羅戎等高管在分析師電話會議中解讀了財報。

根據2021財年第三季度財報,好未來學生總人次(長期正價課)從上年同期的約231.8萬人次增長到本季的約339.703萬人次,同比增長46.5%。

在2021財年第三季度,學而思網校收入占比上升至28%,而去年同期為19%。以學而思在線和學而思網校組成的在線業務整體營收增長在第三財季達到114.2%,營收占比到41%,人次(長期正價課)占比達64%。

(學而思培優、學而思·愛智康以及學而思網校的營收占比)

羅戎表示,對于在線業務,好未來會加強四方面投入,即內容開發、技術、師資以及運營投入。加強口碑轉化將是未來的重點。

在此次電話會中,好未來公布OMO進展及策略。羅戎提到:未來一到兩年,線上線下融合依然是公司非常重要的策略。一方面,會把小型的學習中心設立在離學生居住地更近的地方,另一方面也會為學生提供更為個性化的服務。再加上公司所提供的本地內容,本地教師,本地服務,來提高學生的學習效率。

目前的OMO是過渡期,好未來將來會針對學生的學習行為數據,找到服務他們的最佳方式,未來三年好未來依然可以保持30%-50%的年均增長。

當前,好未來已經進入全國101個城市和美國的1所城市。對于城市下沉,好未來的策略是用學而思在線做下沉市場,進入新城市時,優先做好線下口碑,再推進學而思在線。

以下為分析師電話會議問答部分實錄(經多知網整理編輯):

01

第四季度的展望:春節推后致在線課程排課量小幅減少

花旗銀行分析師Mark Li :好未來如何展望下個財季的增長?最近由于疫情而暫停的線下課程,會對好未來業務造成怎樣的影響?公司如何應對?

羅戎:在給出第四季業績指引之前,首先回顧第三財季的情況。第三財季學而思培優營收增長了21%,同前面幾個季度相比,增速加快。這里需要同大家強調的是學而思在線的增長,按美元計,第三財季增長了148%。另外,同樣是按美元計,第三財季學而思網校增長了102%,在公司總營收中占比達到28%,而且從上個季度開始,學而思網校的學生人次在公司整體學生人次中的占比就已經超過一半。

學而思在線和學而思網校的整體營收增長在第三財季達到114.2%,營收占比到41%,學生人次占比達64%。

關于第四財季,不幸的是,我們最近又看到了一些新冠肺炎確診病例出現在北京和其他一些城市。我們百分之百地遵守政府的政策和要求,完全按照防疫措施去做,將學生的健康放在第一位,但是情況跟去年完全不同,去年也是這個時間的財報會上,我們其實對于疫情的發展是震驚的,不知道怎么應對,當時將線下課程搬到線上也是很突然的。這一年我們積累了經驗,迎接了挑戰,事實證明政府的防控措施是有效的,對于目前的狀況,我們的準備好了很多,服務學生和家長的能力和彈性也有提高。

學而思在線和學而思網校業務在過去一年中的恢復和增長狀況也反映了好未來應用科技手段應對突發情況的能力,我們充滿信心。在北京,好未來遵守政府規定,將所有線下課程移至線上,這個過程中我們發現學生和家長的接受度也比去年要更高。去年,好未來為了實現將學生放在第一位的承諾,做出了一定的犧牲,包括價格上的下調等等,這些問題在今年就要緩解很多。線上教學依然是很好的補充學習的手段。

四季度展望中的幾個關鍵方向,同第三財季類似:

第一,學而思培優業務的增長還處于恢復之中,即使不考慮低基數的因素,四季度學而思培優業務的營收增長速度還是高于三季度,增速在不斷恢復;

第二,學而思網校四季度的營收增長也符合預期,特別注意的是,去年春節是1月24日,而今年的春節是2月11日,春節時間的推后意味著四季度學而思網校排課量下降10%,營收增速減少20%到30%,而反映到整個公司而言,四季度營收增速會少8%到10%。

第三,公司也需要有所準備,就是目前在北京發生的疫情也可能在其他城市出現。過去一年中,公司在如何通過線上技術為學生和家長提供優質服務方面,積累了很多經驗,學而思培優和學而思網校團隊都有充分準備。相信通過政府強有力的防控,疫情會很快得到遏制,舉例來說,北京的出租車司機都打了疫苗,我們相信今年一定比去年好,明年可能會比今年好。公司不會調整增長目標,但是也會做出必要的策略調整,好未來對于實現四季度的增長目標充滿信心。

02

關于學而思培優和學而思在線,未來1-2年線上線下融合依然重要的策略

瑞士信貸分析師Alex Xie:第一個問題,學而思培優線下業務的增長似乎較為緩慢,可否解釋一下原因?隨著學習中心數量的增長,該業務何時能夠恢復加速增長?未來一個財年公司是否為學習中心數量的增長設定目標?第二個問題,學而思在線業務取得148%的增長,明年開展該業務的總體策略是什么?有沒有增長方面的目標?

羅戎:首先,在這個市場上,我們的競爭對手只有一個,就是我們自己。每個公司都有自己的策略和信念,好未來作為一家通過“愛和科技讓教育更美好”的公司,我們堅信科技可以加強公司為學生提供服務的能力,加強公司業務拓展的能力。說到學而思培優的營收增長,我們認為線下業務還處于恢復期,在增加學習中心方面,我們還比較謹慎,大部分新增中心還是位于公司擁有既有業務的大城市,另外一些會安排在新的城市。

過去三個季度,學而思培優在31個新的城市開設了學習中心,但是新增加教室數量中的大部分還是位于公司擁有既有業務的城市,這些都是需要平衡的因素。

另一方面,過去幾個月對公司而言非常重要,很多家長為學生同時報了線上和線下的課程,我們注意到了這種融合的趨勢,公司將努力把學而思在線業務推廣至更多地區,更多學習中心和年級。公司也將繼續優化線上課程的模式,比如將大班課變成小班課等等,通過線上線下融合的方式,我們也可以深耕既有市場,開拓更多市場,這比單單使用線下模式要更為有效,這是我們遵循的原則。

公司所有開展業務的大城市中,增長數字都不錯,盡管最近北京和上海都出現確診病例,長期來看,比如未來一到兩年,線上線下融合依然是公司非常重要的策略。一方面,我們要把小型的學習中心設立在離學生居住地更近的地方,另一方面我們也可以為學生提供更為個性化的服務。再加上公司所提供的本地內容,本地教師,本地服務,來提高學生的學習效率。

本季度發生的情況不會影響公司的長期戰略,我們需要保證在目前的過渡期,為家長和學生提供最細致的服務,收集更多的學習行為數據,找到服務他們的最佳方式,我們對于明年的展望沒有變化,未來三年我們依然可以保持30%-50%的年均增長。

03

在線業務堅持四方面投入,獲客希望更多在口碑渠道探索

摩根士丹利分析師Sheng Zhong:一個關于公司在線業務客戶獲取成本的問題。我們注意到市場上流量獲取費用增長非常快,請問公司管理層目前通過各個渠道獲客都采取什么樣的模式?明年的支出目標是怎樣的?

羅戎:大多數人談到在線教育,第一個想到的就是獲客成本,有時候這種想法可能將復雜的在線教育問題簡單化。我們認為第一,在線教育是教育的一種模式,這種模式的優勢包括不受授課時間和地點的影響,但是這不能改變其教育的本質。我個人也同意最近發表的一篇關于教育行業發展的文章,我們需要遵循教育的原則,改善教育質量、更好地授課是我們的頭等任務。我們的業務不同于電商,線上商業可以通過促銷迅速擴大業務,而獲取客戶只是整個教育復雜過程中的第一個環節,之后還要馬上考慮很多問題,比如上課地點,如何令其有限的課上時間收效最大化等等。

為達到這些目標,公司將持續四個方面的投資:

第一是內容開發,學而思在線提供更為本地化的內容,而學而思網校提供個性化的內容和服務,我們希望更深程度地了解學生,匹配以難度適合的課程和產品類型,這些都意味著更大的投入,以動畫內容為例,之前的產品都是二維動畫的模式,而未來可能全部采用三維形式,諸如此類內容方面的投入是我們的優先工作。

第二是我們更加重視技術,公司平臺服務的學生數量越來越大,目前長期服務幾百萬的正價付費用戶,另外還有幾百萬通過活動獲取的用戶,而且學生數量在不斷增長,我們希望用戶得到最好的技術解決方案,這方面的投入也需要持續不斷,保證平臺的穩定,更好支持學生和老師之間的互動,保證直播質量等等。

第三是教師和教師體系方面的投入,我們認為在線教育有很多優勢,但是作為教育的一種模式,在線教育仍然是人員密集型的行業,盡管我們此前也推出過基于人工智能的教育產品,服務是在線教育的生命線,我們需要為教師提供合適的培訓以及具有競爭力的工資水平,來保證服務的質量。

第四是運營方面的投入,總體上而言,公司是一家線下業務為主的公司,投資者以前也問過我公司的優勢和弱點是什么,我們認為好未來的優勢在于教學質量,為學生提供合適的教學內容,而在運營方面,同其他公司的大量投入相比,我們的投入相對少得多,雖然差距也有所縮小,但是我們始終認為,在內容、技術和教師方面的投入才是長期看來最重要的事,我們不會以犧牲用戶生命周期價值的代價來突出市場的作用,我們需要保持健康的運營投入水平。

整體而言,獲客成本是在不斷提高,但是我們可以把這些成本分為兩部分,在線教育獲取用戶的渠道有兩個:

第一是包括微信,抖音等非口碑渠道,這個渠道的獲客成本肯定是在上升,盡管每個季度會有小幅波動,但是總體的價格趨勢是向上的;

另外一個是口碑渠道,我們希望提高在口碑渠道的營銷的投入占比,鼓勵更多現有用戶推薦新用戶,如果有人問你現在有100美元,打算怎么花,我們更愿意投在教師,家長和學生那里,而不是市場方面。長期來看,我們需要維持公司運營的平衡,我們也預計未來一兩個季度可能出現新的變化,比如疫情的變化,可能對于線下業務有影響,但是對于線上業務而言是好事,這些都有很大的不確定性。公司需要保持靈活的運營,應對各種情況和挑戰。

04

學而思在線和學而思網校定位不同,但本地化內容可以復用

瑞士信貸分析師Felix Liu:公司剛才提到說會在學而思網校業務上投入更多,來打造個性化的產品,這樣會否造成學而思網校的產品跟學而思在線的產品趨同?公司如何實現兩個業務在內容和獲客方面的協同發展?另外,公司此前也提到說要保持學而思網校在投資方面的市場領導地位,而管理層剛才又說要平衡營銷和其他方面的投入,想請問之前的想法是不是有所改變?

羅戎:第一,學而思在線和學而思網校業務都是學而思品牌下面的業務,兩個團隊之間本身就有很多協同,包括在內容方面等等。當然我們的業務還不完美,還需要很多努力,從一開始我們就認為內容應當為多個業務所用,不想在內容方面做重復工作,各個部門的內容也有共享,這是我們所說的內容協同,尤其是在本地內容方面,因為本地內容的制作比較耗時,需要了解100多個城市的特點,實際情況和具體需求,這些都是學而思培優小班課業務團隊做的事情,但可以為其他業務所用。

第二,學生的學習數據也可以助推各部門的協作,也可以幫助實現學生在線上線下學習的靈活調整,比如在上海,有些學生一開始是通過學而思網校學習,然后轉到以本地學習為特點的學而思在線平臺,有些也報名了學而思培優的線下課程。

我們也注意到各個平臺另外一個方向的變化,無論是學而思培優線下課程,學而思在線,還是學而思網校課程,學生可以根據自己的需求和實際情況來選擇不同的產品,有些學生更在乎品質,而有些學生更在乎便利,產品的豐富度也決定了公司可以為家長和學生提供更好的服務體驗。

技術方面,公司各部門之間也有很多協同,我想大家可能都還記得培優直播課是如何推出的,此前學而思培優都是線下的,而目前其22%的營收來自學而思在線,因為學而思在線應用了很多學而思網校的技術,未來我們也期待會有更多協同。

在線業務是非常重要的市場機會,將公司優質的服務以更為親民的價格提供給學生。公司線上和線下業務合起來的產品平均售價,是不斷下降的,因為線上業務的貢獻越來越大,目前已經達到41%。在線業務也為公司拓展更多地區的市場提供了機會,希望公司能夠利用自己的優勢實現在線業務更大的進展,而實現這個業務的市場領先地位并不代表我們就一定要燒很多錢,最重要的是實現健康的增長。公司實現市場領先地位的目標沒有變化,但是我們更在乎服務質量和用戶滿意度,我們也看到公司線上業務的用戶留存率也是行業內最高的幾家公司之一。

05

口碑渠道需要廣告投放和提供優質的教學服務兩方面結合

摩根大通分析師DS Kim:由于微信抖音等渠道獲客成本的提高,公司在流量獲取方面是不是正在采取更為積極的態度?是不是對于自有渠道的流量獲取會更為積極?還是會更加重視線下渠道與線上渠道的協同?怎么看待新推出的APP題拍拍?

羅戎:第一,我們開發了題拍拍APP,協助家長在學生有課業問題的時候進行輔導,這也是滿足家長居家輔導的自然需求,不是大家所理解的K12業務流量獲取工具。可能其他公司會視其為K12在線業務的一個流量獲取工具,不過就我們的觀察來看,事實并非如此,我們開發這款APP的初衷也是讓家長可以更為輕松地給孩子輔導課程,給我們所服務的幾百萬用戶減負。

第二,口碑渠道的流量獲取,也就是通過我們既有用戶的渠道獲取流量,是公司非常重要的獲客渠道。對于教育公司而言,口碑渠道有兩層意涵,一是品牌知名度,也就是多少人知道這個品牌,可以通過鋪廣告實現,二是品牌美譽度,需要通過提供優質的教學服務來提高,這就需要時間。我們的品牌渠道流量獲取確實比過去做得更好,我們需要平衡在口碑渠道進行營銷的想法,而將投資放在教師,技術和內容方面,提高用戶滿意度,形成良好的循環。

06

下沉策略:用學而思在線做低線市場

華興資本分析師Alex Liu:好未來本季度將業務拓展了11個城市,大部分都是二三線城市,在這些市場的策略會與既有市場的策略有什么不同?比如在增速和線上線下業務占比方面等等。

羅戎:低線市場的拓展還會延續公司過去18年的工作重點,剛進入某一個市場的時候,我們會專注于某一個年級或者學科業務的拓展,提高品牌知名度,樹立口碑,之后我們會推學而思在線。基于過去幾個季度的經驗,比如我們在上海合并了線上和線下業務,相信新城市的業務拓展方面,推學而思在線的速度可能更快。

不過,在公司業務新拓展的31個城市中,我們不急于學而思在線的推廣,仍將按照既定計劃逐步實施,相信隨著業務開展的時間逐步增加,用戶口碑也會越來越好,進一步增長的潛力也會越大。對于低線市場的發展,我們抱有耐心,而且學而思在線也讓我們可以更為輕松地進入這些市場,公司也會按照學生實際情況和需求進行調整。

Alex Liu:此前公司說會將線下業務拓展到70到80個城市,而目前已經拓展到100多個城市,公司的目標是否有所修正?

羅戎:七年前,當我剛剛出任好未來CFO的時候,公司的業務只覆蓋了30到35個城市,而那時還是線下業務的模式,進入更多城市意味著利潤和利潤率方面更大的壓力。隨著技術的進步,我們也開發了新的教育模式,擁有了現在的線上線下融合模式,這些都讓公司的業務拓展更加靈活,讓我們在新市場的業務拓展信心更足。我們目前在國內101個城市和美國的一個城市開展業務,未來可能有機會再增加100個城市,但一兩年之內是不可能實現的。

07

各業務條線發展情況和產能擴張

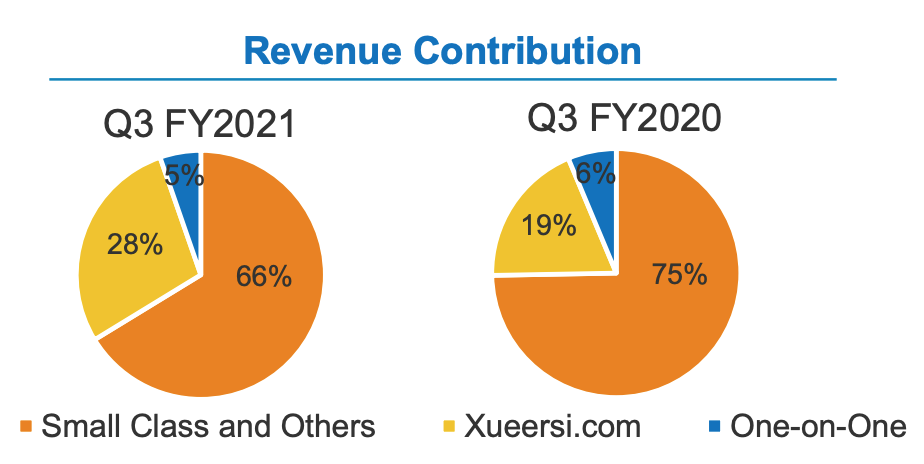

學而思培優和其他業務(包括學而思培優小班、勵步、摩比和其他教育項目與服務)占總凈收入的66%,上一財年第三季度為75%。以美元計算收入增長率為20%,以人民幣計算為13%。

好未來穩定的核心業務學而思培優在第三季度占總凈收入的57%,而去年同期為63%。學而思培優的收入貢獻較低,主要是由于學而思網校課程增長較快,占本季度總收入的28%,而去年同期為19%。

以美元計算,學而思培優的凈收入增長了21%,以人民幣計算則增長了15%,而長期正價課的注冊用戶則同比增長了18%。

第三季度,按美元計算,長期正價課的平均價格持平,而按人民幣計算,同比下降5%。下降的主要原因是學而思在線和學而思培優的組合變化以及更多的二線城市覆蓋率。

排名前五位的城市(北京、上海、廣州、深圳和南京),學而思培優收入以美元計算同比增長19%,占學而思小班業務的56%。以美元計算,前五名以外的城市產生的收入增長了24%。其他城市占學而思小班業務的44%。

學而思在線方面,按美元計算收入同比增長14%,而人民幣計算則同比增長8%。學而思在線在2021財年第三季度約占總收入的5%,而去年同期為6%。第三季度,學而思長期正價課收入以美元計算同比增長13%,而人民幣計算同比增長7%。該增加主要是由于本財政年度多個城市的學費定期增加。

產能擴展策略,在第二季度由于COVID-19導致業務擴張暫時放緩之后,恢復后擴張計劃繼續,在本財年上半年進入21個新城市后,我們在第三季度增加了11個新城市,并超過了100個城市,達到了102個城市。

在第三季度,好未來公司共990個學習中心中,凈增加了64個新的學習中心,開設了59個新的培優小班學習中心,并關閉了6個培優小班學習中心,還關閉了4個勵步摩比中心,并開設了6個一對一中心。

本季度,好未來公司增加了637個培優小班教室。截至2020年11月,好未來公司在102個城市擁有990個學習中心,其中在中國的101個城市和在美國的1個學而思培優學習中心。在990個學習中心中,有769個是培優小班和國際教育中心。合并后的勵步和摩比中心小型班級有87個,愛智康有134個。

學而思網校第三季度的收入同比增長102%,而按人民幣匯率計算則增長92%,而長期正價課入學人數則超過170萬人次,同比增長92%。本季度,在線業務貢獻了總收入的28%和長期正價課人數的50%,而去年同期分別占總收入的19%和長期正價課人數的38%。

08

2021財年第三季度財務業績詳情:

凈收入

在2021財年第三季度,好未來的凈收入為 11.119億美元,比上一財年第三季度的8.29億美元增長35%,這一增長主要是由于長期正價課的學生人次增加所致,從去年同期的約231.8萬人次增長了46.5%,達到約339.703萬人次。長期正價課的學生人次增加,主要是由于小班課程和在線課程的學生人次增加。

營業成本和費用

在2021財年第三季度,運營成本和支出為 12.559億美元,比上一財年第三季度的 7.608億美元增長65.1%。非美國通用會計準則運營成本和費用(不考慮股權激勵費用)為 12.018億美元,比2020財年第三季度的7.307億美元,增加了64.5% 。

主營業務成本從2020財年第三季度 的3.618億美元,增長至 5.156億美元 ,增長了42.5%,主營業務成本的增長主要歸因于教師工資,租金和學習材料的增長。非美國通用會計準則主營業務成本(不考慮股權激勵費用)比2020財年第三季度的 3.616億美元 ,增長了42.5%,達到了5.152億美元。

銷售及市場推廣費用從 2020財年第三季度的1.909億美元,增至 4.207億美元,同比增長120.3% 。非美國通用會計準則的銷售和營銷費用(不考慮股權激勵費用)從2020財年第三季度的 1.864億美元,增長至 4.064億美元,同比增長了118.0%。這主要是由于開展了更多的營銷推廣活動以擴大客戶群和品牌提升,且銷售和營銷人員以及薪酬的增加。

管理費用增長了36.4%,從2020財年的 2.081億美元增長至2.838億美元,主要是由于我們的總務和行政人員數量與去年同期相比有所增加,以及對我們的總務和行政人員的薪酬有所增加導致。非美國通用會計準則的管理費用(不考慮股權激勵費用)從2020財年第三季度的1.827億美元,增長至2.445億美元,同比增長了33.8%。

分配給相關經營成本和費用的股權激勵費用增加了79.3%, 從去年同期的3010萬美元,增長至5400萬美元 。

無形資產和商譽的減值損失為 3570萬美元,商譽減值損失主要是由于被投資方的公允價值的下降。

毛利

毛利從2020財年第三季 的4.672億美元,增長至 6.036億美元,同比增長29.2%。

經營利潤/(虧損)

2021財年第三季度的經營虧損為1.274億美元。非美國通用會計準則經營虧損(不考慮股權激勵費用)為7340萬美元,而上一年同期非美國會計準則經營利潤為9960萬美元。

其他(費用)/收入

2021財年第三季度的其他收入為4550萬美元,而2020財年第三季度的其他支出為370萬美元。2021財年第三季度的其他收入主要來自COVID-19疫情期間政府提供的增值稅和社會保障費用減免。

長期投資減值損失

2021財年第三季度長期投資減值損失為1150萬美元,而2020財年第三季度為4640萬美元。長期投資減值損失主要是由于幾個被投資方的長期投資價值下降。

所得稅(費用)/優惠

2021財年第三季度的所得稅優惠為1390萬美元,而2020財年第三季度的所得稅費用為1660萬美元。

歸屬于好未來的凈利潤/(虧損)

2021財年第三季度歸屬于好未來的凈虧損為4360萬美元,而2020財年第三季度好未來的凈利潤為1960萬美元。歸屬于好未來的Non-GAAP凈利潤(不考慮股權激勵費用)為1040萬美元,而2020財年第三季度的歸屬于好未來的Non-GAAP凈利潤為4970萬美元。

每股美國存托憑證基本和攤薄凈收益/(虧損)

在2021財年第三季度,每個ADS的基本和攤薄凈虧損均為0.07美元。在2021財年第三季度,每個ADS的非公認會計準則基本和攤薄凈收益(不考慮股權激勵費用)均為0.02美元。

現金周轉

2021財年第三季度經營活動提供的凈現金流為8.446億美元。2021財年第三季度的資本支出為4220萬美元,比2020財年第三季度的4010萬美元增加了210萬美元,增長主要是由于租賃的改善。

現金,現金等價物和短期投資

截至2020年11月30日,好未來擁有42.332億美元的現金和現金等價物,以及8.648億美元的短期投資,而截至2020年2月29日,該公司擁有18.739億美元的現金和現金等價物,以及3.454億美元的短期投資。

遞延收入

截至2020年11月30日,公司的遞延收入余額為 19.571億美元, 相比2019年11月30日的12.412億美元,同比增長57.7%,主要是由于學而思小班的秋季學期,冬季學期和春季學期的一部分以及通過學而思網校提前收取的學費所致。

更多關于好未來的戰略思考,請關注多知《培訓行業這一年·2020》,具體發售時間將近期于公眾號公布。