從政策面、技術面和市場面等詳解科學教育市場的發展機遇。

北塔行研|科學成為第四主科,教培行業開啟“火星時代”

增長來源于兩個根本推動力:新領域的開拓以及技術效率的提升。

回顧過往30年的教培行業發展歷史,巨頭公司崛起的背后,往往會有這兩個根本推動力的作用。留學語培、職業教育、在線教育、教育MCN等等,皆是如此。北塔資本認為,科學教育的重要性將在2020年更加凸顯,科學相關的教育市場也將在未來5-10年成為長青賽道,有巨大的機會誕生出數十家具備十億級,甚至百億級收入的公司。

本文將從政策面、技術面和市場面等詳解科學教育市場的發展機遇:

政策面:國際競爭加劇,政策強力推動,科學素養成為升學測評的重要指標之一

技術面:新技術在科學教育領域的應用亟待深化,高端實驗及探究產品的大眾化是新增長點

市場面:2C 的在線和線下連鎖模型均成立且得到有效驗證,2B 的進校優質產品供應鏈可誕生獨角獸級公司

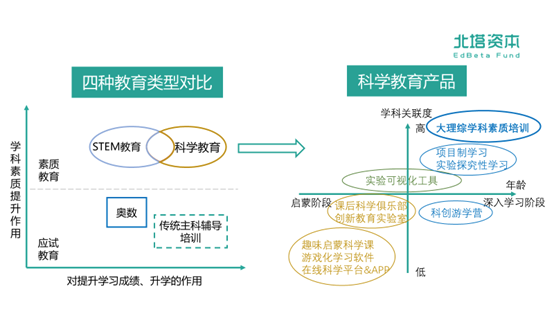

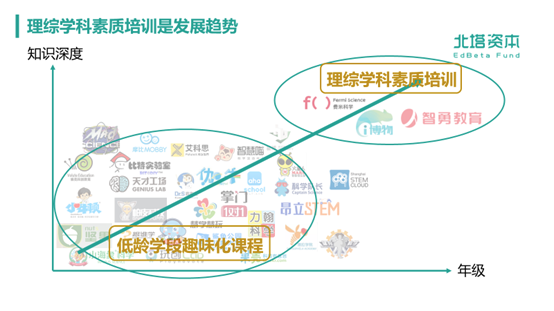

科學教育融合了學科學習與思維興趣培養,從廣義上看包含了科學理論、科學實踐技能、科學探究方法和科學價值觀四個層面的教育活動,從狹義上可界定為大理綜(物理、化學、生物)學科素質培訓。

目前市場中提倡的STEM教育主要是面向低齡段學生進行跨學科的興趣能力培養,而科學教育在關注素養提升的同時,與學科提分、實驗探究、發明創造緊密相連。科學教育貫穿K12全學段,覆蓋了啟蒙階段的興趣培養和中高學段與應試相關的學科知識學習,同時也包含項目探究式學習等多樣化的實踐方式。

01

國際競爭和國內升級的雙背景加持下,科學素養成為人才培養的最重要指標

(1)國際競爭格局中,中國處于追趕地位,未來10-20年,規模化培養高新技術人才成為教育行業最大的增長點

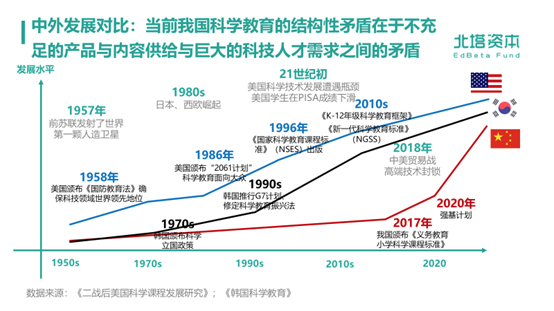

國家競爭的核心是人才和技術的競爭,中高端人才的規模化培養更是技術進步的原動力。教育行業增長的核心是要看人才培養的方向和模式的變化方向。未來的10-20年是中美雙巨頭競爭格局逐漸形成的階段,且中國仍處于技術追趕的階段。中端科技人才的規模化,和高端科技人才的頂尖化將成為這一階段的重要任務。

回顧上世紀的美國和韓國的科學教育政策可以看出,科學教育政策的演進往往伴隨著國家間技術競爭格局的變動。美國科學教育政策起始于美蘇爭霸的冷戰格局,80年代日德制造業的崛起威脅到美國,美國再次進行科學教育改革。2010年美國頒布的NGSS(《新一代科學教育標準》)將科學教育的重要性和完善度進一步提升,意圖確保美國的科技水平繼續領跑全球。

韓國在九十年代通過推行G7計劃促進科學教育快速發展,培養出大批高新技術人才,進而能夠使得韓國占據半導體等尖端科技產業的頭部地位。

相比之下我國科學教育市場尚處在基礎科學教育普及階段,而在產業側,頂尖的科學教育內容和產品大量仍來源于國外,尚未完全規模化;本土的科學教育品牌仍在孕育和逐漸崛起的過程中,處于爆發前夜。

這都反映出當前我國科學教育的結構性矛盾在于不充足的產品和內容供給與巨大的科技人才需求之間的矛盾。從追趕國的經驗來看,科學教育的興起和普及,大約持續至少20年左右的時間。

(2)科學素養成為升學的重要指標,教育公平之外,“強基”成為高考副指揮棒

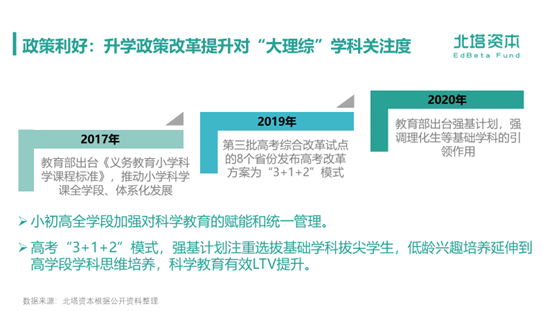

《義務教育小學科學課程標準》和《關于加強和改進中小學實驗教學的意見》的出臺體現了在K12全學段國家加強了對科學教育的賦能和統一管理。體制內的各級學校將逐步提升科學學科相關的內容和實踐的投入。新型科學實驗室及配套的教學、探究、競賽活動會逐步成熟。

2019年高考改革出臺了“3+1+2”方案,2020年教育部印發的強基計劃提出著重選拔基礎學科拔尖的學生。國家頒布的一系列政策將極大提高學生對“大理綜”學科的關注度,且升學選拔的政策體現出對在重點科學學科有足夠特長的學生的青睞,這點與教育公平本身并不沖突,而是國家意圖通過調整高考政策,進而影響未來10-20年的人才培養結構和水平。

“K12 終極出口”對科學學科的重視將有效提升用戶生命周期價值,也就是說,家長愿意從學生更小年齡開始,持續不斷地在科學方面加大投入。

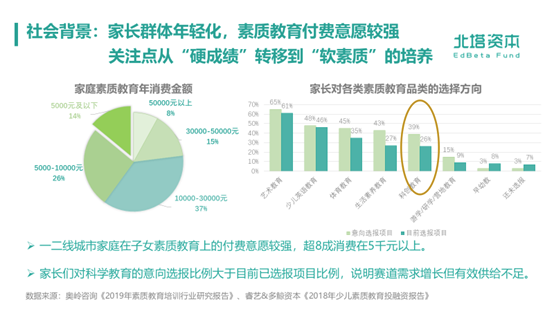

(3)家長的付費關注點從“硬成績”向“硬素質”傾斜,科學品類客單價成為學科榜前三名

2019年高考改革出臺了“3+1+2”方案,2020年教育部印發的強基計劃提出著重選拔基礎學科拔尖的學生。國家頒布的一系列政策將極大提高學生對“大理綜”學科的關注度,且升學選拔的政策體現出對在重點科學學科有足夠特長的學生的青睞,這點與教育公平本身并不沖突,而是國家意圖通過調整高考政策,進而影響未來10-20年的人才培養結構和水平。

科學品類是兼具學科提分需求與實踐興趣培養兩方面的綜合品類,是少有的硬素質品類。

市面上公開的線下科學素質培訓的年均客單價可達到1.4-1.8萬不等(重點看北上深等一線城市),部分高端產品價格可達3-10萬不等。價格高昂的原因一方面是因為供需間的巨大差距,另一方面是新興學科的交付方式與語數外等傳統教培學科有差異,更強調教師的實踐指導。

科學品類的家長付費意愿不僅能與主科基本持平,且付費水平甚至略高于其他學科,整體用戶生命周期價值遠高于其他素質教育品類,可以從幼小銜接階段延伸到高考前。

科學教育很有可能是K12教培行業最具有長期潛力的培訓賽道之一!

(4)科學教育賽道發展階段類似15年前的數學和英語,2C市場進入初級規模化,2B市場開始成型

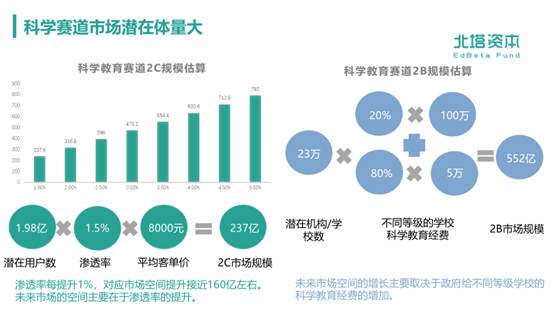

科學教育主要面向4-16歲的青少年兒童,2018年我國此年齡段人口數約為1.98億。相較于歐美,現階段我國科學教育的市場滲透率較低,僅為1.5%左右,在未來5-10年會快速上升到30%左右,創造出數千億的市場規模。

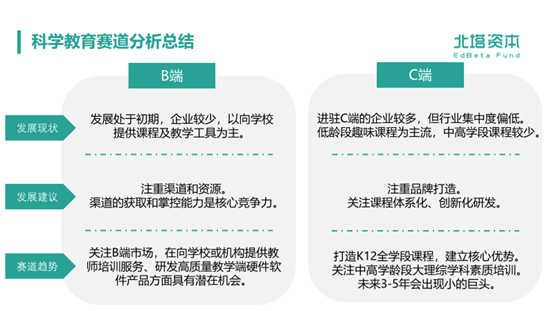

目前,2C方向的科學教育機構大多集中在在線或線下課程服務領域,其中以幼小銜接階段的趣味啟蒙類課程居多,以神奇科學堂(北塔營4期成員)和賽先生(北塔營6期成員)為代表;也有鹽趣(北塔營5期成員)這類針對高中及大學生的科研學術能力的服務商;另外一個重要方向是 MCN “內容+直播帶貨”的模式,通過科學玩教具供應鏈,切入中低價位的用戶市場。

2B方向的內容及產品服務商仍屬于巨頭布局的方向,多以自身科技產品向教育延伸為主,類似大疆、華為、優必選等科技公司,也有類似一維弦(北塔營1期成員)這類與高校共建機器人專業的提供商。

相比之下,國外企業以技術類及內容類產品研發為主,多數企業面向B端提供教學工具和教學實驗平臺。由于起步較早,多數國外的科學教育機構現已有成熟的課程體系,教學產品普遍非常精細,與K12學科(如物理、化學)相結合,且開始產出跨學科交叉內容。

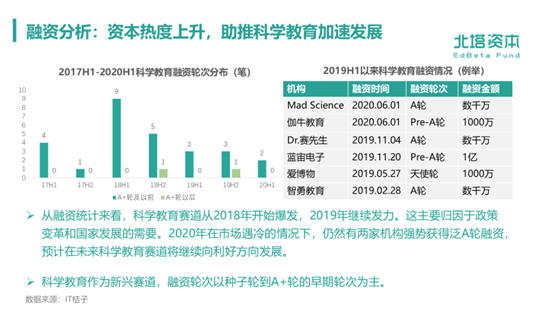

(5)資本寒冬下少有的加速賽道,科學教育企業進入到規模化增長期

科學教育賽道從2017年開始進入到快速增長期,融資多以種子輪到泛A輪的早期輪次為主。即便在資本寒冬和疫情雙向夾擊下,過去近1年依然有近10家科學教育公司獲得融資。

北塔希望能夠找到那些具有長期投資價值的科學教育企業,并輔助創始人抓住時代的機遇,穿越周期,共同打造未來的科學教育獨角獸。

在科學教育的各個細分方向,我們看好三個重點方向:

- 2C 低齡學段科學興趣啟蒙;

- 2C 中高學段科學學科素質培訓+實驗探究的背景提升企業;

- 2B/2C 中高端科學產品供應鏈,以及細分學科平臺型科學工具企業(含細分學科競賽)。

02

投資科學教育的三大細分方向

投資方向一:2C低齡段科學興趣啟蒙(線上+線下)

科學學科天然是需要“線上+線下” OMO模式,因此初創企業就需要將交付優質服務和生產優質音視頻內容合二為一。

作為理綜學科學習的啟蒙性課程,科學興趣啟蒙課主要針對K12階段中低年齡層(4-12歲)學生。在這個階段學生,實際可支配時間較多,課程以跨學科的趣味性教學為主,內容涵蓋物理、化學、生物、數學等多學科知識。主要特點可總結為:

- 教學內容結合生活現象,激發學生學習興趣;

- 理論學習+科學玩教具+科學報告展示,課內進行理論學習和互動,課后通過玩教具和相關報告及比賽,進一步增強用戶粘性;

- 知識更新換代速度快,需緊跟時事熱點。

線下科學連鎖機構的構建模式更加強調空間設計與多功能分區,讓機構更接近“科學博物館”的定位,成為社區或商場的科普知識中心,通過學生的科學成果展示以及科普內容的外化來進一步吸引周邊客源。而線下機構結合優質在線內容可以有效提升用戶認同感,從而進一步提升續費率和轉介紹率。線下科學教育機構需要關注單店盈利能力、供應鏈成熟度和跨區域復制能力。疫情之后,OMO模式將成為線下連鎖機構的標配,沒有在線內容生產和服務能力的線下機構將缺乏競爭力。

在線科學教育賽道中,班型越小,越靠近服務型供應鏈;班型越大,越靠近出版型供應鏈。在線直播小班是我們一直看好的初創企業的切入方向。在北塔投資的企業中,賽先生是個典型案例,通過“進口教具+直播小班服務”的綜合模式,能夠為各級城市的用戶提供優質服務,不僅用戶生命周期長達5-7年,且客單價可達近萬元,是在線直播模式的教育公司中,客單價相對較高的。

總體來看,低齡學段的科學興趣課由于沒有“分數”這一顯性的教學效果呈現,更容易出現“馬太效應”,因此構筑自身核心壁壘并在用戶端建立對品牌的強認知和信任感對機構規模化發展極為重要。

投資方向二:2C中高學段大理綜學科素質培訓+實驗探究的背景提升企業

科學賽道的學科提分和素質培養的教學目標是一體兩面的,單獨做“強基計劃”升學或者中高學段興趣培養都是偽命題,難以長出大公司。

2C 背景提升的素質培訓企業將顛覆傳統教培的單純授課模式,向“理論學習+實踐探究+發明創造”的綜合方向轉變,因此企業需要重構“教學連測評”各個環節的工作流和產品形態。

此類學科素質培訓機構應充分滿足家長和學生對學科提分的訴求,培訓內容與主流教育的學科考點深度結合;同時,機構應培養出一批具備課題研發和指導能力的優質老師,讓學生有能力獨立做科學探究項目。具體做法有兩種,一種是將高校或者研究機構的研究課題抽離出基礎內容部分,下放給中高學段的學生參與研究,可以稱為“下放式探究”;另一種是由學生在學習和探究中逐漸發現自己的研究興趣,機構可以進而提供專項服務。兩者的區別在:前者的規模化能力可能更優,而后者可以實現更高的客單價。

這個賽道的核心是“強交付”,也就是說,家長和學生采購服務的根本目的是服務于最終的升學,當然,滿足學生的科學探究興趣也同等重要。

2C科學素質培訓+背景提升企業的核心能力:

- 教學練測評各環節的重構和耦合能力;

- 單店運營效率和規模化復制能力(對應線下);規模化師資培訓及交付能力(對應線上);

- 青少年科研課題研發及交付能力。

目前市場上做中高學段科學學科素質培訓的機構是極度稀缺的。在新高考改革的契機下,未來3-5年會出現區域性巨頭公司,未來5-10年會誕生年收入達數十億人民幣的全國性公司,甚至具備出海輸出能力。

投資方向三:2B/2C中高端科學產品供應鏈(配合細分學科競賽)

這也導致了線下早教中心每節課結束家長無法將材料帶回家練習。

在中高端科學產品供應鏈方向上,既有面向B端的教學產品供給,也有直接2C的學習工具,可以具體分為:

- 實驗可視化工具:2B 可視化科學實驗工具平臺,主要由學校及大眾科普教育機構采購,單價在數十萬到數百萬不等;

- 游戲化教學軟件:2C 游戲化科學教育App或科學主題游戲開發等;

- 在線科學內容平臺:2C在線科學教育內容研發或平臺,主要在B站、抖音、快手、喜馬拉雅等新流量平臺,通過音視頻形式提供科學教育內容;或是自主研發高質量的科學教育紀錄片及互動內容,可在自有平臺以會員制或單次付費模式進行傳播,可結合AR / VR等新技術;

- 高端消費級科學實驗器材+內容服務工具:重點給國內各級中小學提供高端低價的新型實驗器材,由校方或由地方政府統一采購,核心是全面提升國內各級學校的實驗室的軟硬件水平;另外,對于AI、IoT、材料、機器人等與新基建相關的尖端科技領域,存在于高校共建專業的綜合服務的創業機會

對比國內外發展情況,國內提供教學硬件和軟件的企業數量較少且規模較小,與國外差距較大。伴隨著基礎教育階段科學課程課時的增加和學校對多元學習方式的重視,中高端科學產品供應鏈方向具有較大的發展潛力。我們認為,把數百萬的大型實驗器材降維到單價較低的科學實驗器材,并配以足夠深度的教學內容,可以更廣泛地應用到基礎教學領域。

同時,細分學科競賽能夠有效輔助此類供應鏈企業快速拓展市場,其核心邏輯是:找到和自身產品適配的細分學科,將產品作為底層開發工具,在此基礎之上讓各級學校或個人參與進來,豐富細分學科的研究方向和成果,形成正向循環。

此外,在創新應用方面,國內運用新技術助力科學教育的企業較少,而國外已出現幾家應用VR設備提供沉浸式實驗服務的頭部機構。以MEL SCIENCE為例,其經過五年的發展已成為領先的VR教育服務供應商。企業通過將交互式VR設備與動手實驗相結合,以訂閱服務的方式將化學實驗工具套組送達家庭和學校。但是這類產品如何與我國本土的教學內容相結合仍值得進一步探討。

2B/2C高端科學產品供應鏈的核心能力包含:

- 大眾化高端實驗器材的研發能力+內容服務能力;

- 游戲化思維與科學技術結合的想象力與落地能力;

- 消費產品供應鏈的渠道搭建和交付能力;

細分學科平臺級競賽的組織能力。

我們認為專業的產品能有效提升教學效率和學習興趣,提供教學硬件和軟件賦能科學教學環節的教育科技企業具有較大發展潛力。

總體來看,無論從2B端還是2C端看,科學賽道都是一個尚未被完全挖掘的賽道,存在著大量的藍海創業機會。在科學教育賽道,北塔資本愿意投資和陪伴具備專業教研能力、技術創新能力且具有持之以恒交付能力的創業團隊。